截至6月26日数据(下同),6月以来港股市场已有83家公司实施回购,其中蒙牛乳业已回购13次,回购金额超过5000万港元。

2024年8月,蒙牛乳业宣布最高20亿元的港股回购计划,预期股份购回计划将提高每股股份盈利。截至最新数据,自2024年9月以来,蒙牛乳业已累计回购2782.4万股,耗资4.38亿港元。

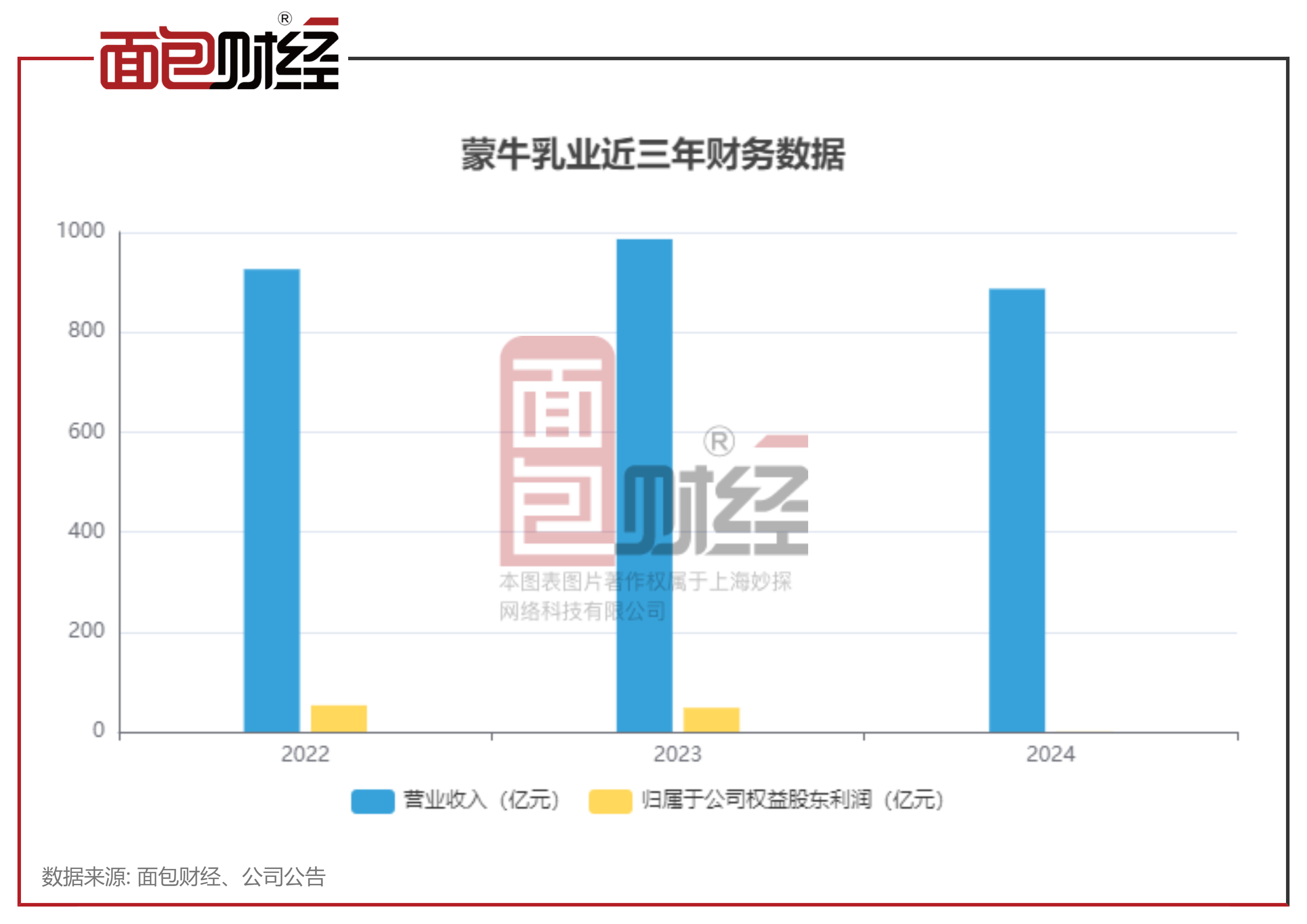

根据2024年年报,蒙牛乳业归属于公司权益股东利润同比下降超九成。因附属公司贝拉米和联营公司现代牧业表现不佳,2024年蒙牛乳业计提较为大额的商誉和资产减值。

伴随着风险的“一次性出清”,蒙牛乳业股价是否能企稳回升?

风险出清:计提大额商誉及资产减值

2024年,受乳制品行业供需不平衡、消费需求不及预期等因素影响,蒙牛乳业实现收入886.86亿元,同比下滑10.1%。

具体来看,以特仑苏、纯甄、每日鲜语等品牌组成的液态奶板块是蒙牛乳业主要营收来源。2024年,公司液态奶板块收入为730.66亿元,同比下跌10.97%,占蒙牛乳业总收入的82.4%。

利润方面,2024年蒙牛乳归属于公司权益股东利润为1.05亿元,较2023年的48.09亿元下滑超九成。

根据财报,蒙牛乳业年内对贝拉米分别录得11.55亿元及34.9亿元的商誉及无形资产减值亏损。

根据公开资料,贝拉米是蒙牛乳业奶粉业务重点产品线。受生育率维持低位、婴幼儿奶粉市场竞争激烈等因素,贝拉米在国内市场份额和盈利能力未能达到预期水平。

此外,蒙牛乳业对联营企业现代牧业年内录得5.99亿元商誉减值亏损及其他额外减值亏损,因而录得归属于权益股东净亏损额为14.17亿元,导致蒙牛乳业相应录得应占联营公司亏损8.27亿元。

毛利率、经营利润率同比上升

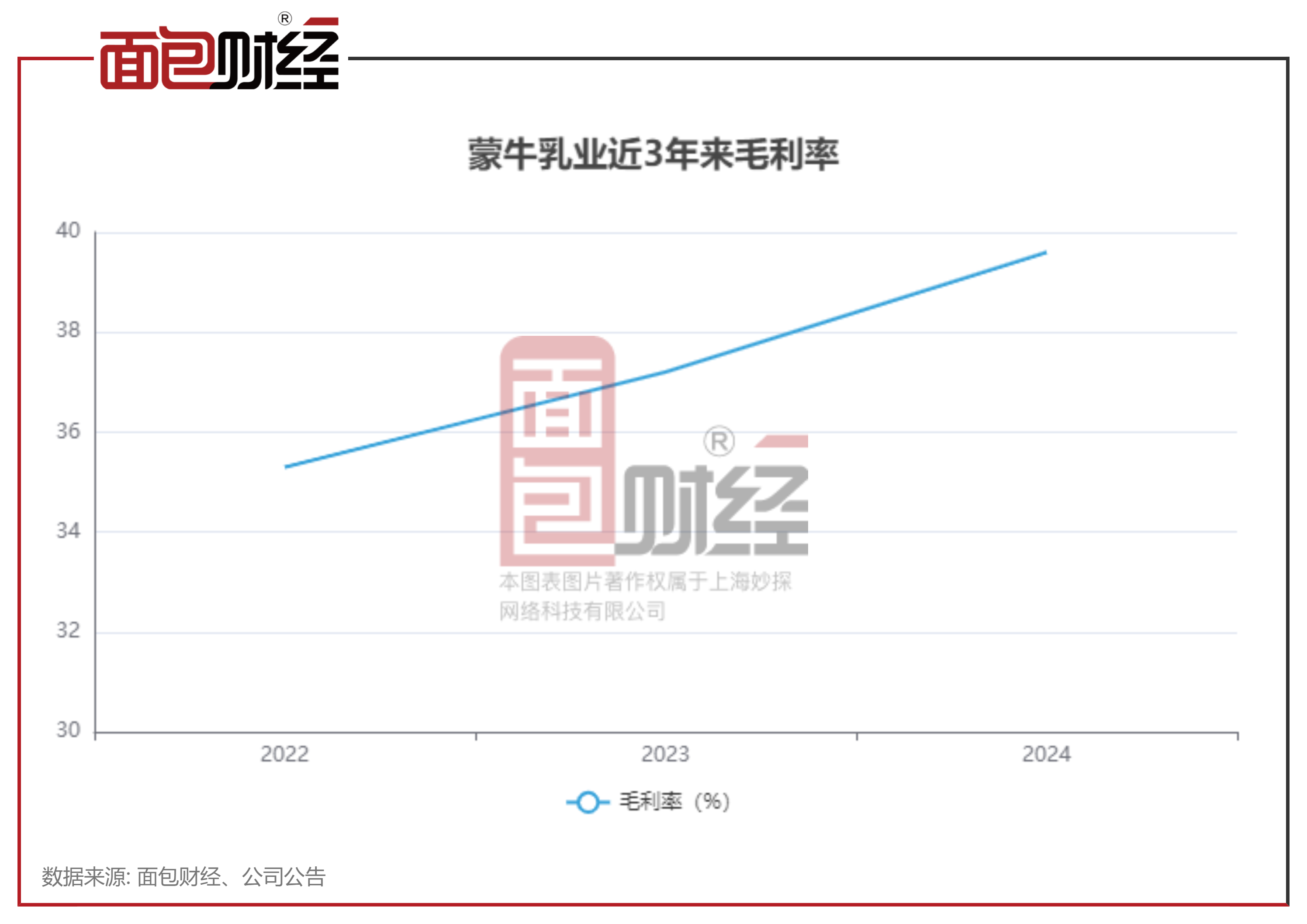

值得关注的是,若剔除两项减值因素的影响后,蒙牛乳业2024年的净利润同比表现依然稳健,且公司毛利率和经营利润率同比提升。

受供给过剩、需求走弱等因素影响,乳制品行业供需矛盾凸显。在此行业背景下,蒙牛乳业通过提质增效,成本控制能力进一步上升。

2024年,蒙牛乳业毛利率实现39.6%,同比提升2.4个百分点,经营利润率同比提升1.9个百分点至8.2%。

具体来看,2024年,蒙牛乳业销售及经销费用减少8.3%至230.93亿元。其中,公司产品和品牌宣传及行销费用减少5.4%。此外,年内蒙牛乳业实施提质增效举措,行政费用为42.29亿元,同比下降10.8%。

具体来看,2024年,蒙牛乳业销售及经销费用减少8.3%至230.93亿元。其中,公司产品和品牌宣传及行销费用减少5.4%。此外,年内蒙牛乳业实施提质增效举措,行政费用为42.29亿元,同比下降10.8%。

截至2024年末,蒙牛乳业经营业务所产生现金净流入为83.32亿元。

债务结构方面,截至2024年末,蒙牛乳业的现金及银行结存为173.39亿元,同比上升39.34%。公司未偿还计息银行及其他借贷为346.37亿元,同比下降7.41%。其中,一年内偿还的计息银行及其他借贷为166.62亿元。

拟回购股份不超过20亿港元

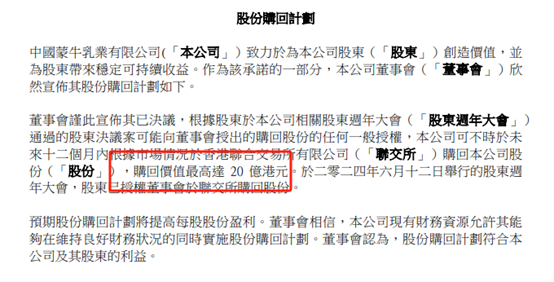

2024年8月,蒙牛乳业公告股份购回计划,公司于未来十二个月内根据市场情况购回本公司股份,购回价值最高达20亿港元。预期股份购回计划将提高每股股份盈利。

截至2025年6月26日,蒙牛乳业已累计回购2782.4万股,耗资4.38亿港元,期间回购最高价为19.9港元/股,回购最低价为12.24港元/股。

值得关注的是,根据2024年年报,董事会建议以剔除贝拉米相关减值及递延所得税影响、以及现代牧业商誉减值对公司应占其联营公司业绩的影响后的利润作为分红基础。2024年,蒙牛乳业分红比例提升至45%,2024年派发期末股息每股普通股0.509元,合计派发期末股息19.94亿元。

(文章序列号:1938082329864048640/GJ)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。