全球光伏逆变器与储能龙头阳光电源(300274.SZ)第四季度业绩骤然“变脸”。自2025年财报披露后,公司股价加速下跌,截至4月7日收盘,年内下跌28.51%至122.28元/股,较高点累计回撤约四成。

在公司股价于2025年11月创下历史新高前后,公司高管进行了精准的大额减持。而与此同时,部分券商机构却在股价相对高位,接连发布看多的研究报告,但报告中对高管密集减持这一重大风险却未重点提及。

相关研报是否客观审慎、是否充分揭示风险,引发市场广泛质疑。

高管精准减持,第四季度归母净利润下降54%

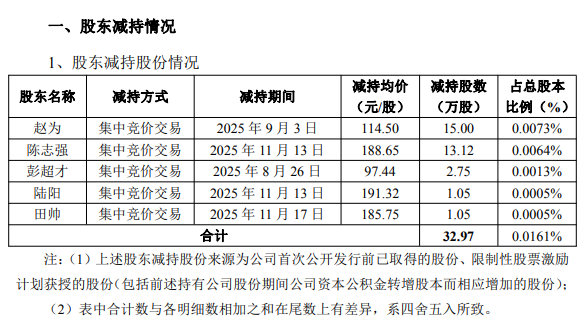

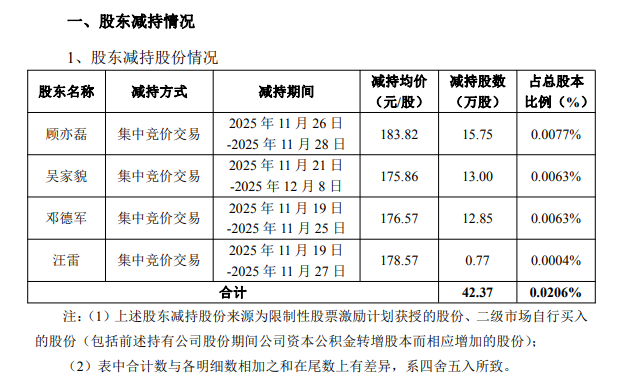

信披资料显示,2025年8月至2025年12月,阳光电源副董事长、高级副总裁顾亦磊,董事、高级副总裁吴家貌,副总裁邓德军,副总裁汪雷等高管合计减持75.34万股,金额合计超过1.2亿元。

根据阳光电源近日披露的2025年年报,公司2025年实现营业收入891.84亿元,同比增长14.55%;实现归母净利润134.61亿元,同比增长21.97%。

第四季度,公司业绩“变脸”,营收同比下降18.37%、归母净利润同比下降54.02%。

股价深度下跌

2025年,阳光电源股价表现强势,全年累计涨幅达到137.13%,股价于2025年11月最高达到209.88元/股(前复权)。此后,公司股价持续下滑,截至2026年4月7日收盘,阳光电源股价已较2025年11月高点累计下跌约四成。

某国际券商于2026年1月发布阳光电源的研报,标题为《首次覆盖:逆变器筑基+储能领航双驱动,储能高增长跃升为新增长引擎,锚定全球能源龙头》。

该研报预计,2025-2027 年,公司归属母公司净利润分别为157.4 亿元、192.1 亿元、228.2 亿元。对应每股收益分别为 7.59 元、9.26 元、11.01 元。基于同业估值水平,考虑全球光伏储能市场的前景,且公司作为全球光伏逆变器龙头企业,多赛道布局新能源产业,规模效应突出,营收利润双增,储能业务爆发构筑新成长极,给予公司2026 年 PE 22X,对应目标 价 206 元。首次覆盖,给予“优于大市”评级。

值得注意的是,在风险提示部分,该研报并未提及阳光电源高管前期密集减持这一重要风险点。

证监会《发布证券研究报告暂行规定》明确指出,证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

根据研报披露,该研究报告由某国际券商分销,该国际证券集团(HTISG)各成员分别在其许可的司法管辖区内从事证券活动。

(文章序列号:2041446742016266240/CJT)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。