随着年报季结束,面包财经研究员对股份制银行的个人贷款情况进行了统计梳理。

整体来看,股份制银行的个人贷款余额保持增长,截至2022年末,9家股份制银行的个人贷款合计为15.58万亿元,较上年末增加4.37%,整体增速已经低于5%。

从单家来看,招行的个人贷款规模较大,而个贷规模较小的浙商和华夏银行则增长较快。从总贷款占比来看,平安、招商银行的个人贷款占比位居前二。

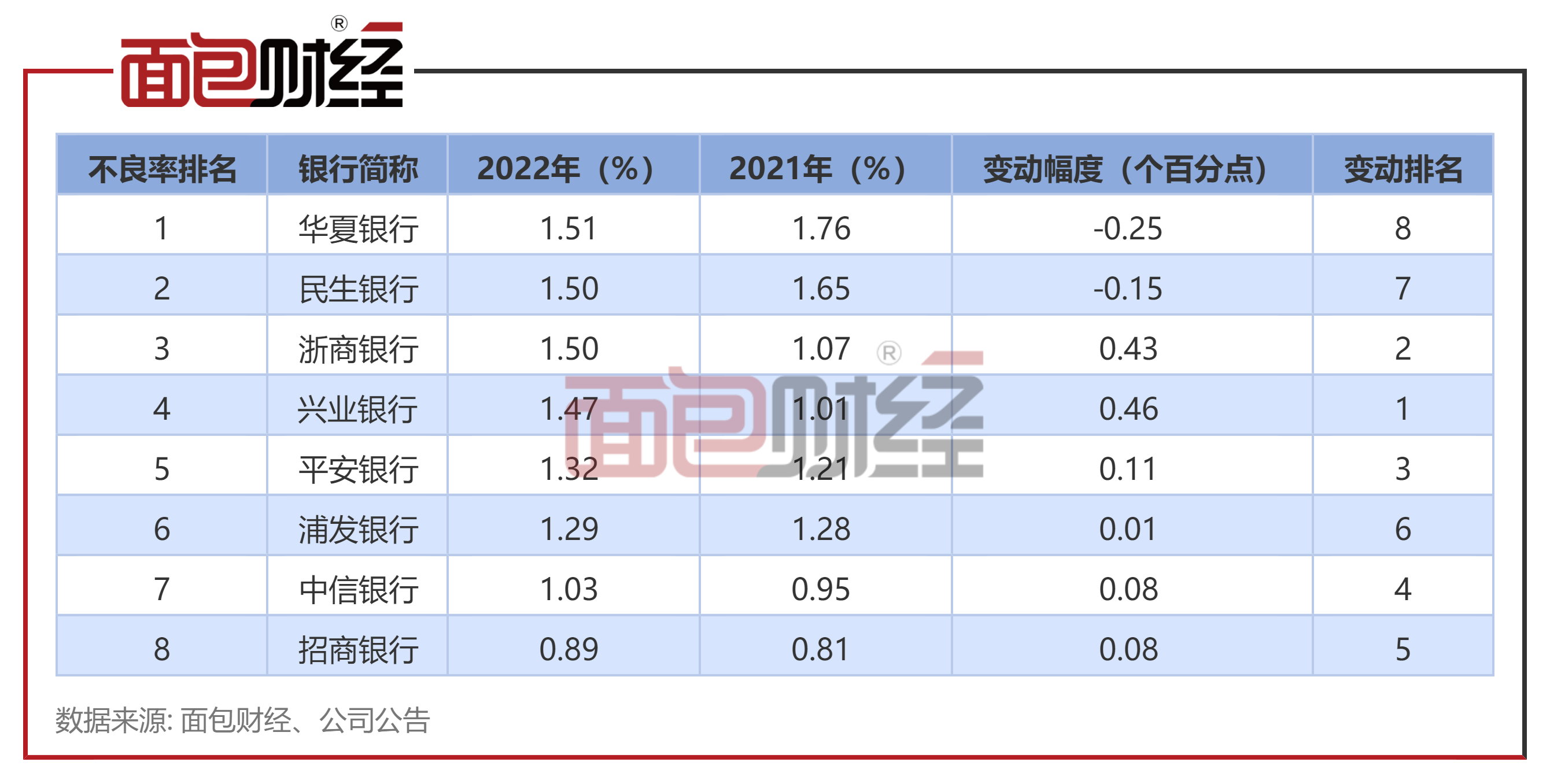

资产质量方面。华夏银行的个人贷款不良率较高,但同时降幅也较为明显。

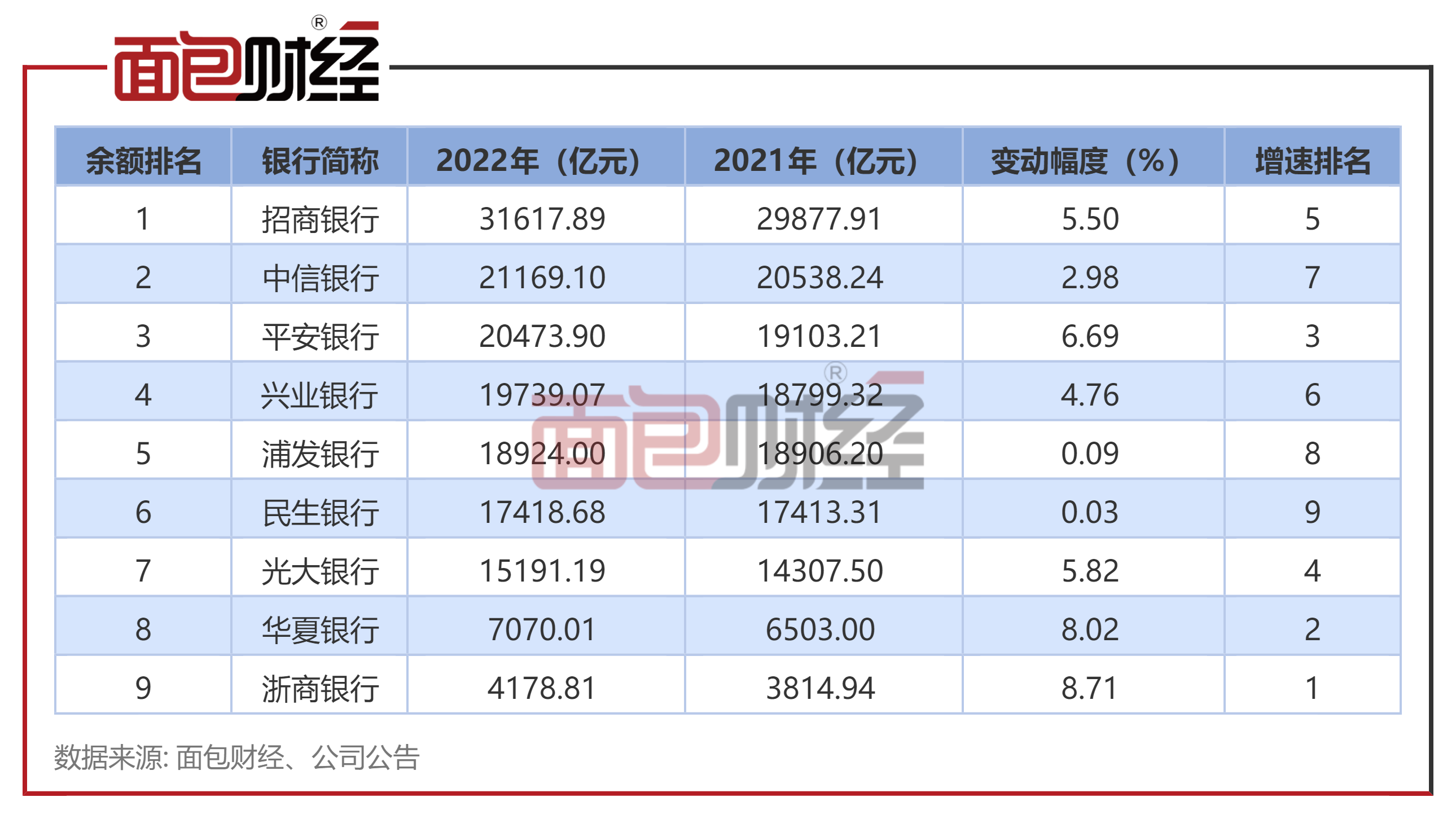

招行规模大,浙商增速快,平安占比高

截至2022年末,招商银行的个人贷款余额最高,为3.16万亿元;其次是中信银行、平安银行,个人贷款余额分别为2.12万亿元和2.05万亿元。

较2021年末相比,浙商和华夏银行增长较快,较上年末分别增加8.71%和 8.02%。

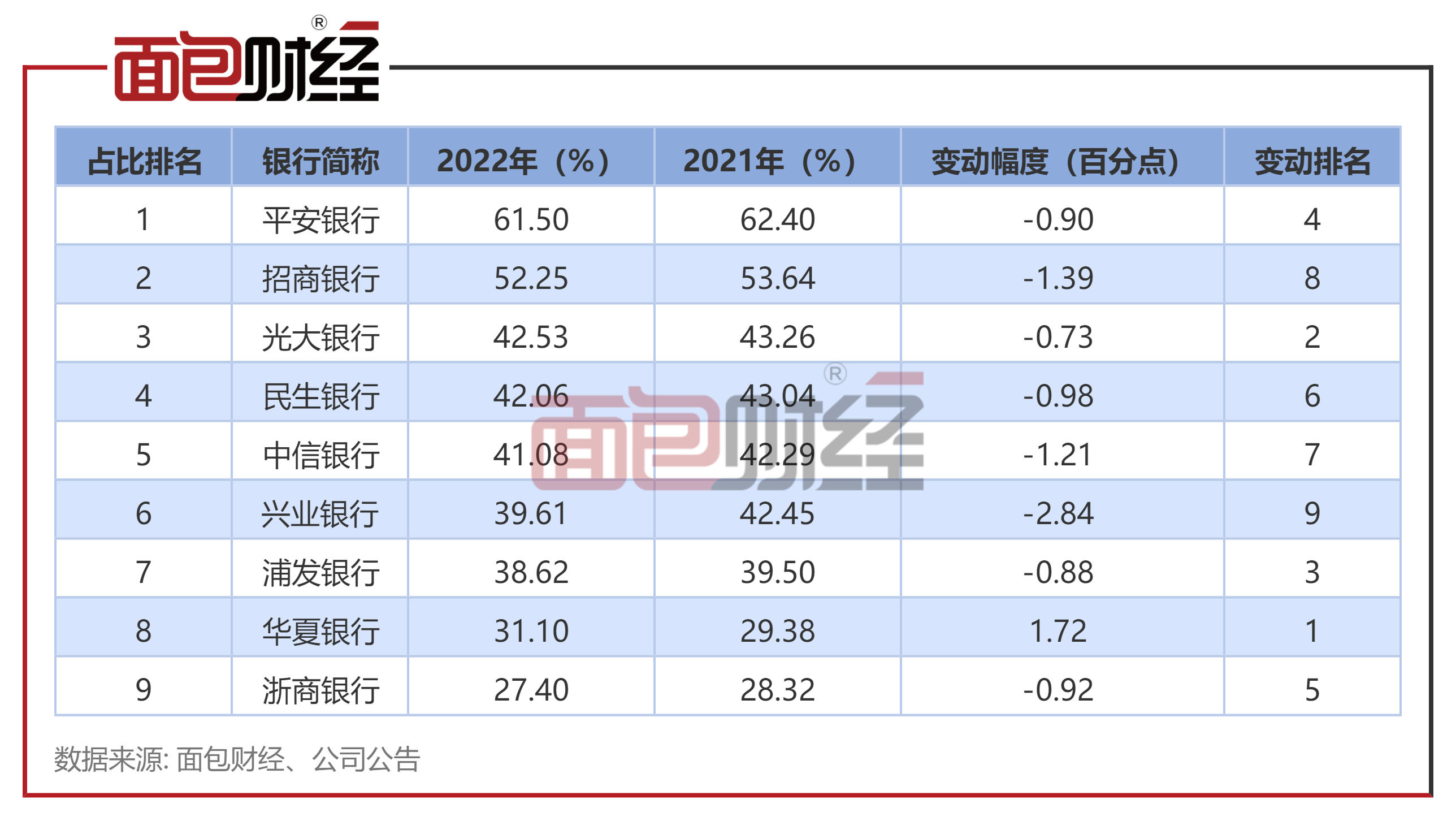

从总贷款占比来看,截至2022年末,平安银行的个人贷款在总贷款中的占比较高,为61.5%;其次是招商银行,占比为52.25%;光大、民生和中信银行的占比均超40%。

较上年末相比,仅华夏银行的个人贷款占比有所提升,较上年末增加1.72个百分点至31.1%。

招行不良余额集中在信用卡

2022年末,9家股份制银行中有7家披露了个人不良贷款余额情况,其中6家余额超过100亿元。由于总体贷款规模较大,招商银行的个贷不良余额最高,为280.43元。

研究发现,招商银行的个人不良贷款余额主要集中在信用卡。截至2022年末,该行信用卡贷款不良余额156.50亿元,较上年末增加18.04亿元,增幅为13.03%。其信用卡不良贷款在个人不良贷款总额中占比为55.81%。

较202年末相比,民生银行和华夏银行的个人不良贷款余额出现下降,较上年末分别下降9.8%及7.48%。

华夏银行个贷不良率偏高,降幅也更显著

截至2022年末,招商银行和中信银行的个人贷款不良率较低,分别为0.89%和1.03%。华夏银行的个人不良率贷款率最高,为1.51%。

较上年末相比,华夏银行的个人贷款不良率虽最高,但降幅也最大,较上年末相比下降0.25个百分点。其次是民生银行,个人贷款不良率下降0.15个百分点,降幅显著。除此之外,其余6家股份制银行的个人贷款不良率均有增长。

(文章序列号:1656910790520868864)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。