资产总额已迈上7万亿台阶的光大银行,2025年交出了一份营净利双降的年度成绩单。

但真正引发市场广泛震动的,是四季度单季盈利的“深蹲”:当季归属于母公司股东的净利润仅18.08亿元,同比暴跌44.91%,而背后“推手”是单季高达175.88亿元的信用减值损失计提。

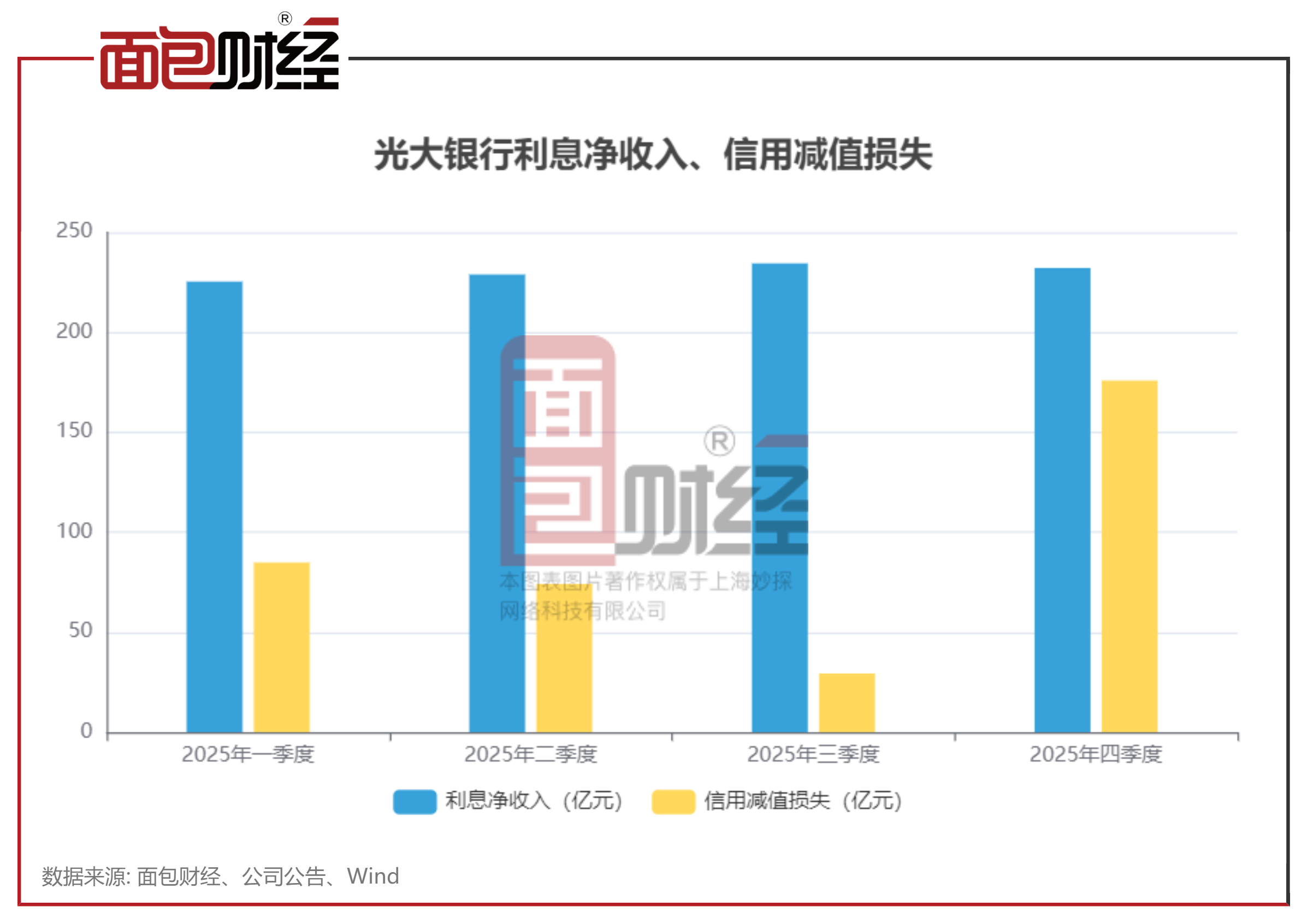

光大银行四季度“失血”之谜:信用减值损失高达175亿

2025年,光大银行实现营业收入1263.11亿元,同比下降6.72%。实现归母净利润388.26亿元,同比下降6.88%。数据显示,其营收已陷入“四连降”的尴尬境地,而净利润也未能延续2024年止跌回升的态势。

然而,最令市场意外的是第四季度净利润的断崖式下跌。2025年前三季度,光大银行单季度归母净利润均超120亿元,反观四季度,公司当季归属于母公司股东的净利润仅18.08亿元,同比暴跌44.91%,

2025年四季度,光大银行利息净收入依然维持在200多亿的水平,说明放贷赚钱的能力没丢。但转头一看,信用减值损失竟高达175.88亿,几乎是三季度(29.36亿)的6倍,占全年计提总额将近一半。这笔巨额的“风险准备金”像一头巨兽,一口吞掉了本该属于股东的大部分利润,导致净利从百亿元级别瞬间“腰斩”再“膝斩”,仅剩18亿。

根据业绩说明会,光大银行2025年四季度拨备力度加大,重点主要聚焦在零售业务。当前房地产领域,市场环境未见明显好转,受此影响,零售贷款尤其涉房类贷款风险压力较大。

资产质量警报拉响:拨备覆盖率跌破175%

业绩承压的另一面,是资产质量的悄然“劣化”。

2025年末,光大银行不良贷款余额一举突破500亿大关,较上年末新增14.9亿元;不良贷款率微升至1.27%,较上年末上升0.02个百分点。

数据背后,是全方位的风险收紧信号:关注类贷款率升至1.85%、逾期贷款率升至2.13%,两大核心风险指标同步上行,意味着未来风险暴露压力持续加大。

更值得警惕的是,作为银行“抗风险弹药”的拨备覆盖率,延续2023年以来的下滑态势,较上年末下降6.45个百分点至174.14%,抗风险能力持续弱化。

从光大银行不良贷款的行业分布来看,房地产与制造业这两大行业,不良贷款余额双双大涨,零售贷款不良余额亦同比上升,成为风险的主要“蓄水池”。在存量风险尚未出清的当下,光大银行的资产质量保卫战,任重道远。

(文章序列号:2039238464704221184/GJ)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。