唯品会作为一家国内特卖电商龙头企业,近年来业绩增速有所放缓。

2022年,唯品会营收同比双位数下滑。受益于去年同期业绩基数较低,公司2023年第二季度营收恢复较快增长,但公司预计第三季度收入同比增速将降至0%到5%。

相对营收,唯品会的盈利表现相对更好,二季度实现归母净利润21亿元,同比增长63.5%。

唯品会的股价曾于2021年3月创下历史新高,后经历深度回调,目前市值已不足100亿美元,市盈率(TTM)跌至10倍以下。

伴随股价大幅波动,公司近年来接连抛出大额回购方案。仅2023年第二季度,公司回购金额就达到3.485亿美元。大额回购能否提振投资者信心?

收入增长承压

唯品会成立于2008年,2012年登陆纽交所。

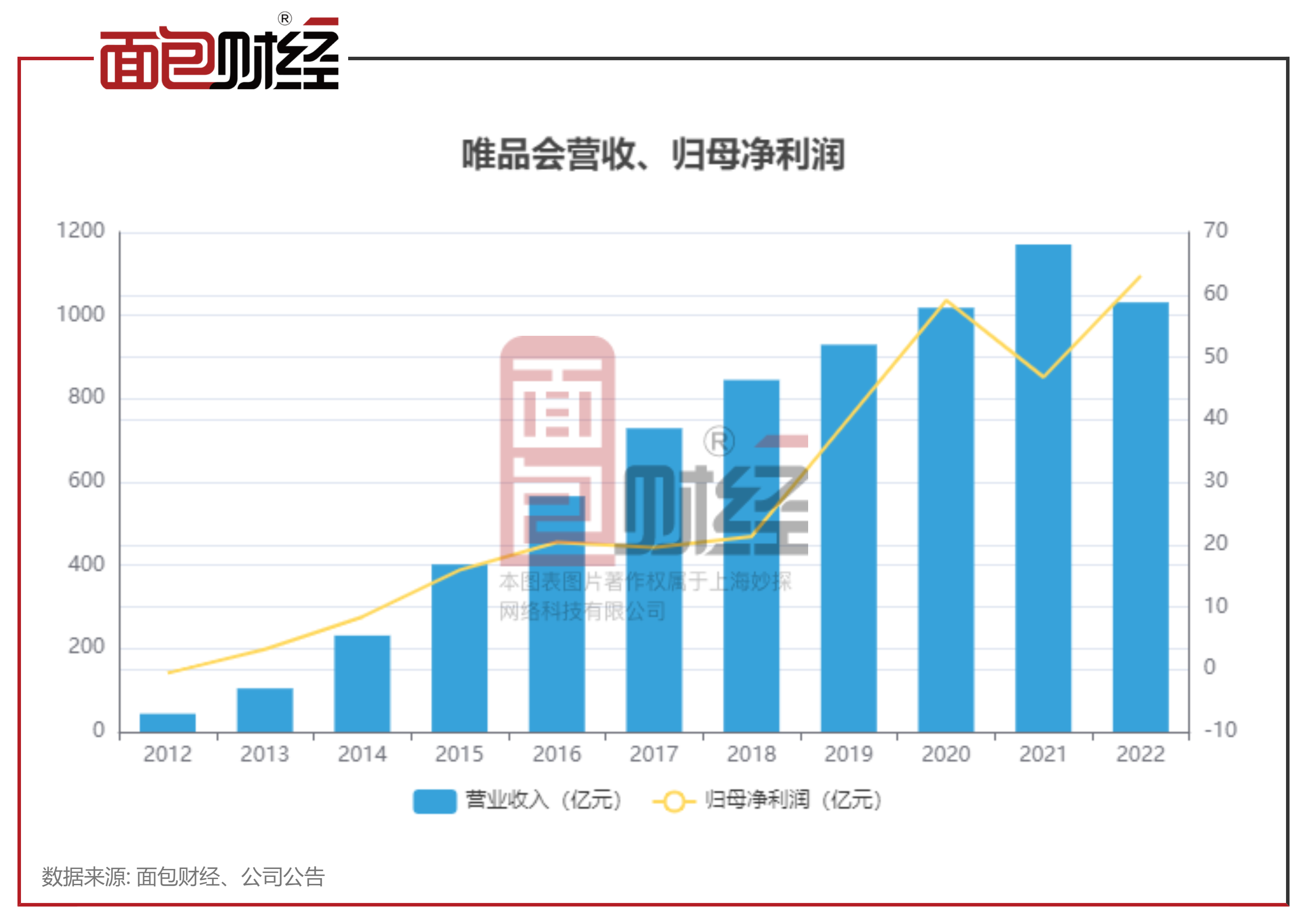

面包财经梳理历年财报发现,2012年至2021年,唯品会实现营业收入从43.34亿元上升至1170.6亿元、归母净利润从亏损0.59亿元上升至盈利46.81亿元。

随着业绩基数扩大、行业竞争加剧等因素影响,唯品会近年来的收入增速明显放缓,2022年营收同比下降11.88%至1031.52亿元。不过,公司当年的归母净利润仍同比增长34.56%至约62.99亿元。公司表示,利润的增长得益于运营效率的提升以及成本优化。

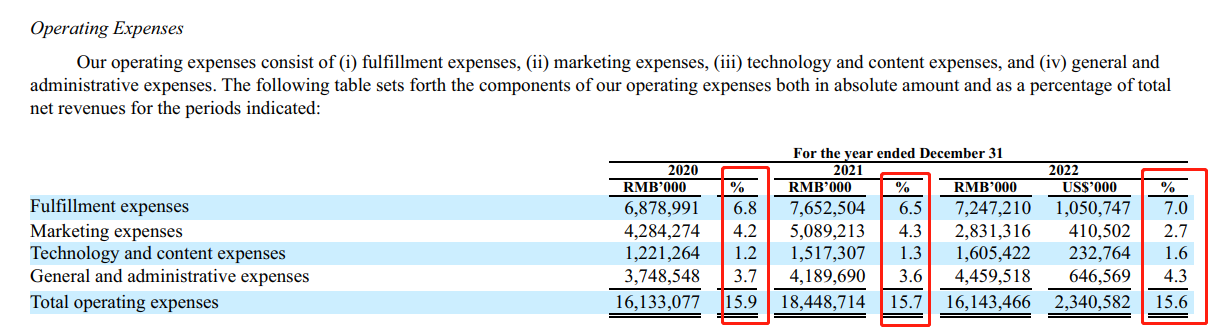

2020年至2022年的三年间,唯品会的经营费用保持平稳,履约费用、营销费用、技术和内容费用、一般和行政开支费用合计占营收的比例分别为15.9%、15.7%和15.6%。

近日披露的2023年二季报显示,唯品会二季度实现营收279亿元,同比增长13.6%,业绩有所恢复。不过,公司业绩恢复较快增长的其中一个原因为去年同期基数较低。研究显示,公司今年二季度的营收规模仍低于2021年同期水平。

与营收表现不同,唯品会二季度实现归母净利润同比增长63.5%至21亿元。

日活用户下跌,公司预计三季度收入增速放缓

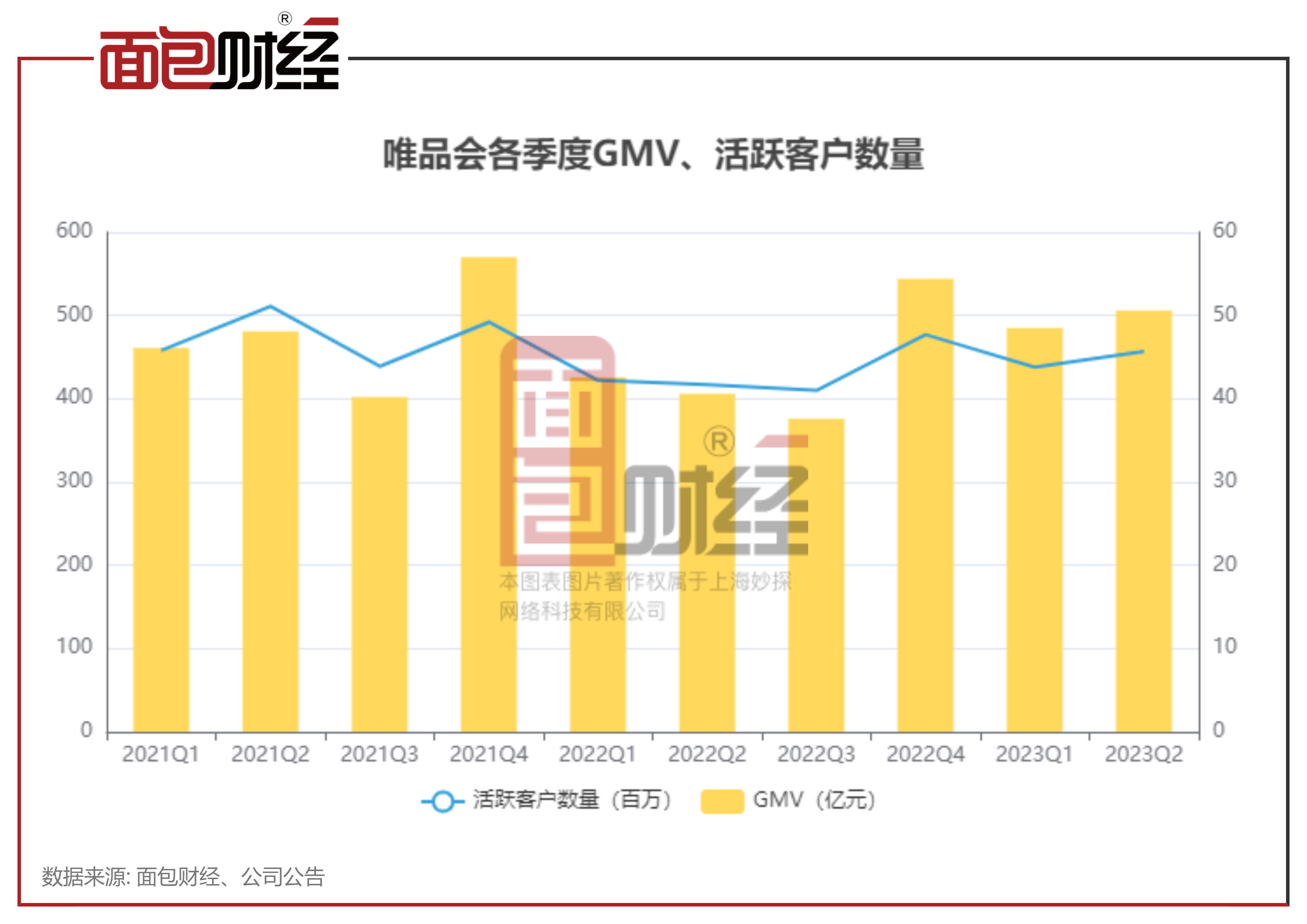

财报显示,唯品会二季度产生的GMV(商品交易总额)为506亿元,同比增长24.5%;活跃客户数量同比增长9.6%至45.7百万。

面包财经梳理历年财报数据发现,2021年以来,唯品会的活跃客户数量在2021年二季度达到相对高点51.1百万,此后每季度的活跃客户数量大多维持在40百万至50百万之间,整体可能已经进入平台期。

唯品会的在线平台包括App、网站以及微信小程序等。根据2022年财报披露,公司App用户产生的GMV约占公司在线GMV总额的90%。

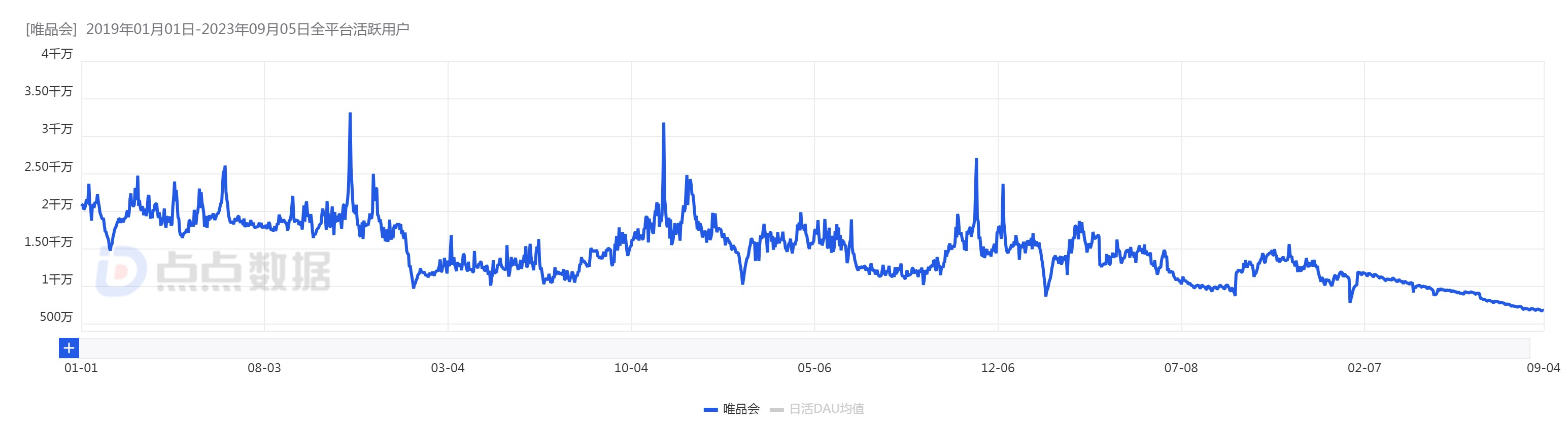

根据全球移动应用、游戏数据监测服务商点点数据的监测,唯品会App中国地区App Store以及国内安卓的日活跃用户2023年以来呈较为明显的下降趋势,近期创下2019年以来新低。日活跃用户的下降是否会对公司业绩产品影响,仍待进一步观察。

唯品会在近期的二季报中披露,公司预计2023年第三季度收入为216亿元至227亿元,同比增长0%至5%,增速相较二季度将明显放缓。

股价深度回调,公司持续大幅回购

自2021年3月达到股价历史高点后,唯品会股价深度回调,当年跌幅达到70.12%。

2022年,唯品会股价有所反弹,当年上涨62.38%。截至2023年9月7日,公司总市值约为81亿美元,市盈率(TTM)约为7.4倍。

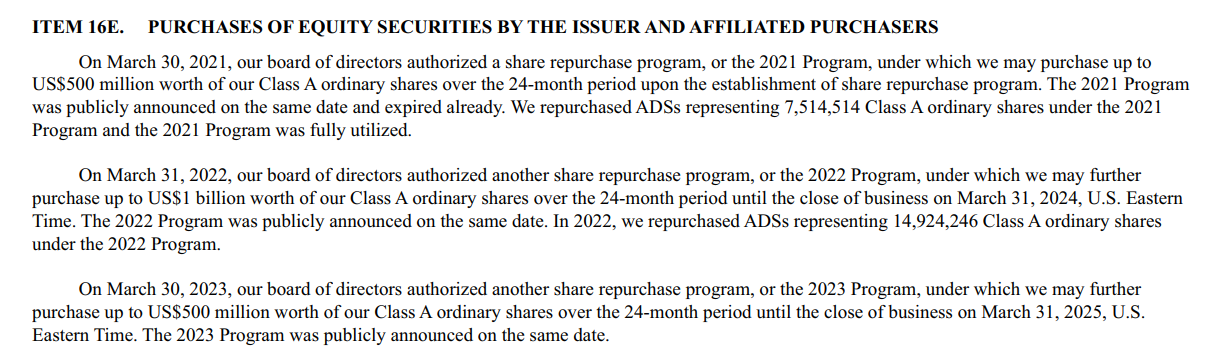

2021年至2023年,唯品会分别抛出金额最高5亿美元、10亿美元、5亿美元的回购计划。

2023年第二季度,唯品会回购约3.485亿美元公司股份。期间,公司将2023年回购计划金额增加5亿美元至最高不超过10亿美元。

(文章序列号:1699702180635873280)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。