高位给予利元亨“买入”评级:太平洋证券、东吴证券研报是否违规?

编者按:证监会《发布证券研究报告暂行规定》指出,证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

12月22日晚,利元亨发布《关于“利元转债”预计触发转股价格向下修正条件的提示性公告》。公告显示,自2023年12月5日至2023年12月22日期间,公司股票已有10个交易日的收盘价低于当期转股价格的85%。

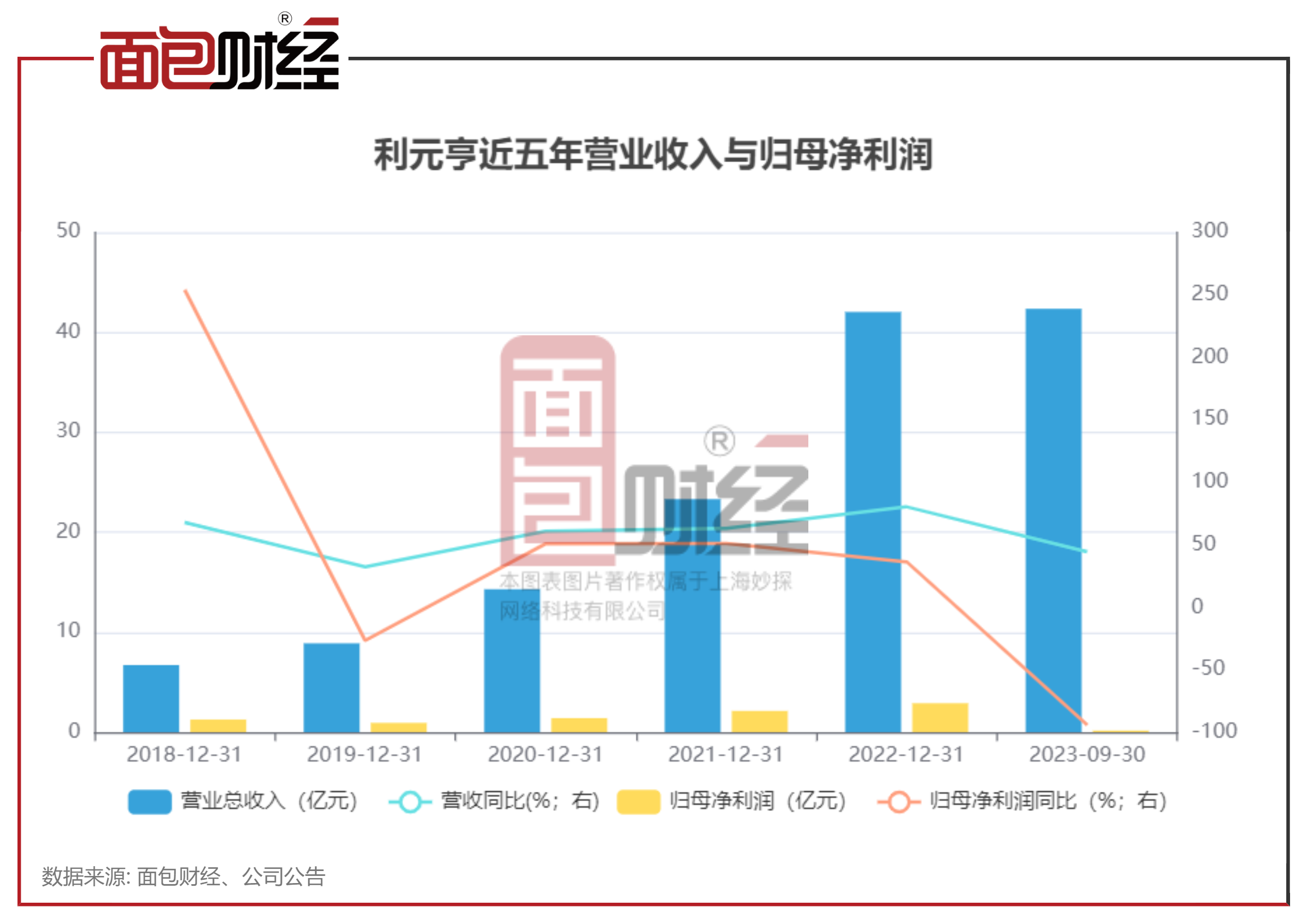

2023年前三季度,利元亨业绩承压。前三季度公司营收同比增长44.32%,但归母净利润同比下降94.32%。伴随业绩走弱,利元亨2023年以来股价跌幅达到67.87%。截至12月25日,利元亨收盘价为35.95元/股,距离2022年8月23日收盘价198.72元/股的相对高点已跌超80%。

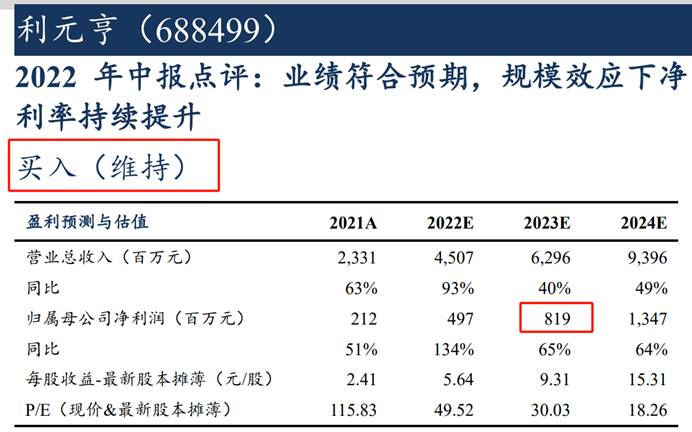

太平洋证券、东吴证券分别于2022年8月24日、26日发布利元亨的深度研报,给予利元亨“买入”评级,合理性存疑。

利元亨:业绩承压,股价走弱

2023年半年报信息显示,公司的主营业务为高端智能制造装备的研发、生产及销售,主要为新能源领域(锂电、光伏、氢能)企业提供智慧工厂解决方案。

2023年前三季度,利元亨业绩明显下滑。

数据显示,公司2022年实现营收42.04亿元,同比增长80.31%;实现归母净利润2.90亿元,同比增长36.35%。2023年前三季度,公司营收同比增长44.32%,但归母净利润同比下降了94.32%。

伴随业绩走弱,利元亨2023年(截至12月25日)股价下跌67.87%。相较2022年8月23日的股价高点,利元亨目前已累计下跌超过八成。

太平洋证券、东吴证券曾在高位给予“买入”评级

面包财经梳理公开资料发现,太平洋证券于2022年8月24日发布利元亨的研报,给出的投资建议为:“预计2022-2024年公司营收分别为47.70/71.55/93.87亿元,上调归母净利润分别至5.03/9.19/12.22亿元,对应PE为49/27/20倍。我们持续看好公司未来发展,预计公司业绩有望较快增长,维持“买入”评级”。

2022年8月26日,东吴证券发布研报给予利元亨“买入”评级。盈利预测与投资评级为:“受益于行业高景气度,公司订单充足,我们维持公司2022-2024年的归母净利润为 5.0/8.2/13.5亿元,对应当前股价PE为50/30/18倍,维持“买入”评级”。

太平洋证券、东吴证券分别预计利元亨2023年归母净利润为9.19亿元、8.2亿元。财报显示,利元亨2023年前三季度实现归母净利润0.16亿元,与两家券商预计的利润差距明显。

股价相对高位给予“买入”评级,太平洋证券、东吴证券相关研报是否合规?是否误导投资者?董事长、总经理、合规负责人等高管该如何堵住风控合规漏洞?

(文章序列号:1739206679825879040)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。