浙江凯乐士科技集团股份有限公司(以下简称“凯乐士”)近日提交港股上市申请,国泰君安国际、中信证券为联席保荐人。

凯乐士围绕三大核心产品线提供全系列机器人产品:多向穿梭车机器人 (MSR)、自主移动机器人 (AMR) 以及输送分拣机器人 (CSR)。按2024年的收入计,公司是中国前五大综合智能场内物流机器人公司之一。

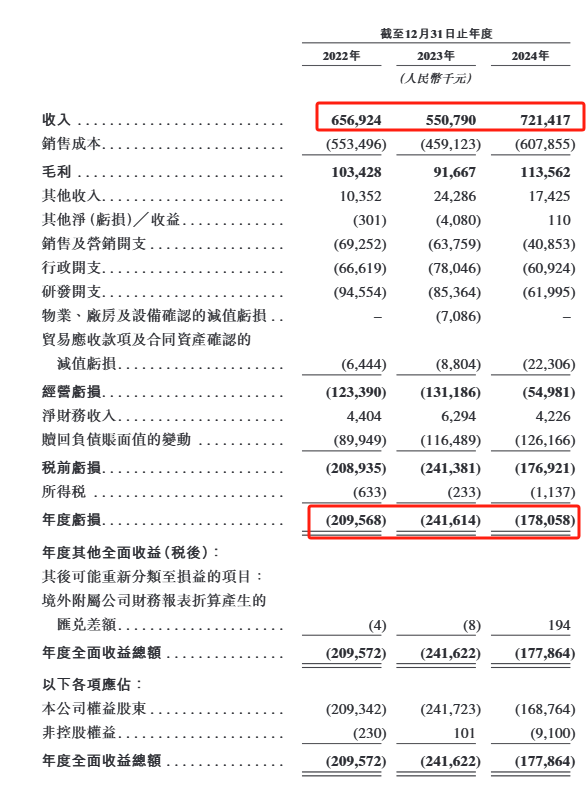

2022年至2024年,凯乐士收入波动较大且尚未扭亏为盈。其中,公司2024年实现收入7.21亿元,净亏损约1.78亿元。

主营物流机器人

凯乐士定位为综合智能场内物流机器人专家,公司三大核心产品线为:多向穿梭车机器人 (MSR)、自主移动机器人 (AMR) 以及输送分拣机器人 (CSR)。

聆讯资料集披露显示,按 2024 年的收入计,凯乐士已成为中国前五大综合智能场内物流机器人公司之一。从前五大企业的市场份额来看,行业整体较为分散。

图1:2024年中国综合智能场内物流机器人企业排名

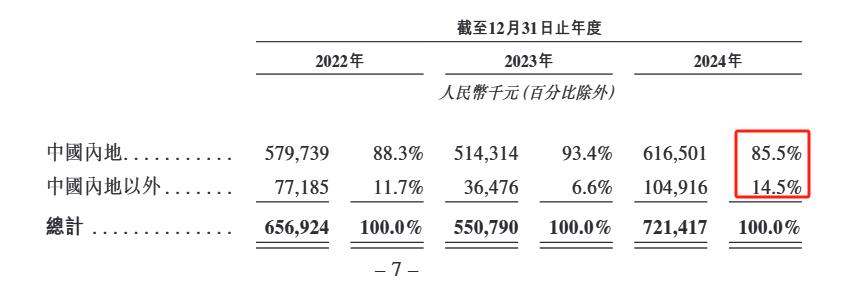

招股书显示,凯乐士的收入主要来自于中国内地,2024年占比85.5%。不过,公司来自中国内地以外的收入占比呈上升趋势。

图2:凯乐士收入地理区域构成

根据聆讯资料集披露,在人力成本增加、运营复杂性增加以及对效率需求不断增长的推动下,全球智能场内物流市场规模稳步增长,从 2020 年的人民币 2,706 亿元增长到 2024 年的人民币 4,551 亿元,预测 2030 年将达到人民币 9,919 亿元,2024 年到 2030 年期间的复合年增长率为 13.9%。

收入波动较大,尚未实现盈利

2022年至2024年,凯乐士收入波动较大,金额分别为6.57亿元、5.51亿元、7.21亿元。

受毛利率较低、费用支出较大以及赎回负债账面值的变动等因素影响,凯乐士亏损较大,2022年至2024年分别亏损2.1亿元、2.42亿元、1.78亿元。

图3:2022年至2024年凯乐士业绩表现

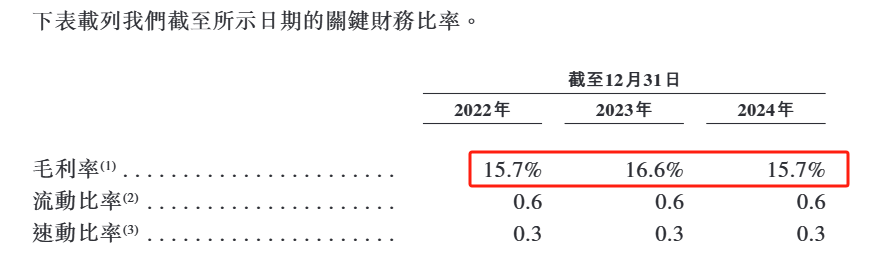

数据显示,凯乐士2024年毛利率为15.7%,较上一年的16.6%小幅下降。

图4:凯乐士毛利率变化

扣除赎回负债账面值的变动等因素影响,凯乐士2022年至2024年经调整净亏损分别为1.17亿元、1.23亿元、0.5亿元,2024年亏损明显收窄。

截至 2024 年 12 月 31 日,凯乐士的待交付项目合同总金额为人民币 21 亿元。

控股股东有权行使约40.3%投票权

截至最后实际可行日期,根据一系列一致行动人士协议,创始人谷春光博士连同一致行动人士有权行使公司约 40.30% 的投票权,因此构成公司的一组控股股东。

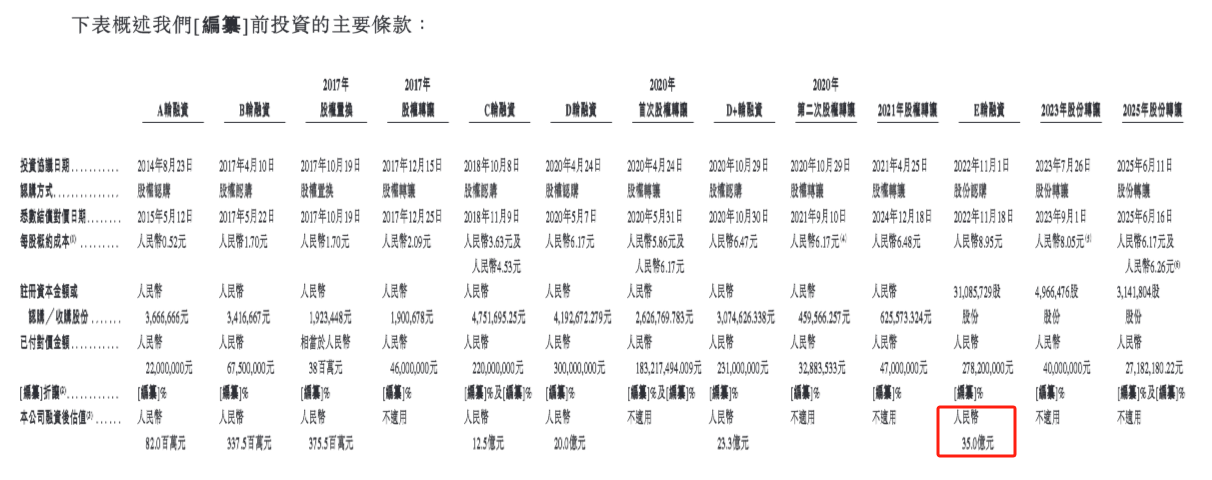

凯乐士成立以来完成多轮融资,在2022年的E轮融资中,公司融资后估值约35亿元。

图5:凯乐士融资情况

凯乐士募集资金将用于推进核心机器人产品线,研发底层技术和软件能力开发,产能扩张和制造能力提升,执行全球市场扩张战略等用途。

【看新股】是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

(文章序列号:1943157506557743104/CJT)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。