近日,信达证券披露了上市后的首份年报。

2022年,公司的归母净利润虽保持增长,但营业总收较上年同期下降9.61%。从具体业务来看,公司的投行业务下降明显,较上年同期相比下降61.64%,总营收占比也由2021年的11.57%降至2022年的4.91%。

此外,2022年12月,中国证券业协会首次发布投行业务质量评价结果,信达证券处于C类。

储备项目较少,2022年IPO项目零过会

数据显示,在投行业务中,信达证券的股权融资业务相对薄弱。

公开信息显示,2017年-2019年,信达证券作为主承销商的IPO项目数量连续三年均为零。2020-2021年,公司完成和顺石油、奥特维及三友众联3单IPO保荐项目,但2022年公司IPO项目再度颗粒无收。

值得注意的是,信达证券的IPO储备项目也较少,2022上半年,公司的储备项目仅奥美森智能装备股份有限公司1家,但2022年7月,该公司申请撤回发行上市申请文件,创业板IPO已变更为终止状态。除此之外,信达证券暂无储备项目。

再融资方面,2020年和2021年信达证券作为主承销商的再融资项目均为3起,总承销金额分别为10.47亿元和13.31亿元。2022年,公司作为主承销的再融资项目有2起,均为定增项目,承销对象为统一股份和阳谷华泰。

曾因内控不足被责令整改

此前公司的招股书显示,2019年-2021年,信达证券的债券主承销数量整体保持上升趋势,分别为37只、42只和51只。

2022年公司未在年报披露具体的债权承销数据,根据Wind数据,按已发行日统计,2022年信达证券的债权主承销数量达86家,其中地方债承销数量为52只、金融债9只、企业债4只、公司债11只,ABS10只。

虽然整体的债券主承销数量有所增长,但合规及内控仍是重点。2022年4月,因信达证券在开展ABS业务过程中未建立有效的约束制衡机制,ABS业务开展环节违规,风险管理缺位,部分ABS项目存续期信息披露不完整。公司投行业务合规人员配备不足、薪酬管理不健全,投行业务内部控制有效性不足,对同类业务未执行统一标准,合规检查和利益冲突审查不规范。北京证监局对信达证券采取责令改正监管措施。

投行业务质量评价为C类

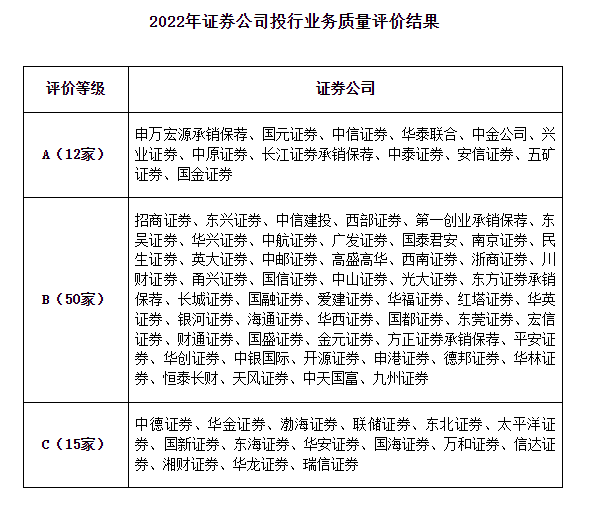

2022年12月2日,中国证券业协会(以下简称“中证协”)发布《证券公司投行业务质量评价办法(试行)》(以下简称“《评价办法》”)。根据《试行办法》评价结果分为A类、B类、C类。

随后,12月9日,中证协发布首次投行业务质量评价结果。此次评价期间为2021年1月1日至12月31日,评价对象是期间有完成项目的77家保荐机构,评价项目覆盖期间审结的全部主板、创业板、科创板首发和再融资项目,共计1349个。最终评价结果,12家公司被评为A类,50家公司被评为B类,15家公司被评为C类。

值得注意的是,信达证券在此次评价中处于C类。

根据《试行办法》,评价指标体系的基准分为100分,包括执业质量评价基准分60分、内部控制评价基准分20分、业务管理评价基准分20分。得分排序前20%且不存在重大负面事项的列为A类,排序后20%的列为C类,其余列为B类。从目前公布的质量评价扣分标准来看,对于执业质量中的项目撤否情况扣分力度明显较大。

相关信息显示,信达证券曾是上海醉清风健康科技股份有限公司的保荐机构,但该公司于2021年7月主动撤回了上市申请,或成为影响信达证券投行业务质量评价的主要原因。

(文章序列号:1637740472296411136)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。