国电电力:2年400亿资本开支加持,火电巨头发力新能源

近日,国电电力完成了2022年股息分派,共计派发现金红利约17.84亿元。2021年,公司曾因业绩亏损暂停派息。

恢复派息不仅仅意味着股东回报,同时意味着公司盈利能力好转,为推进新能源转型提供更多资本支撑。

数据显示,国电电力2022年、2023年用于新能源项目的资本性支出预计合计超过400亿元。其中,公司2022年用于新能源项目的资本性支出较 2021年增加125.53%。

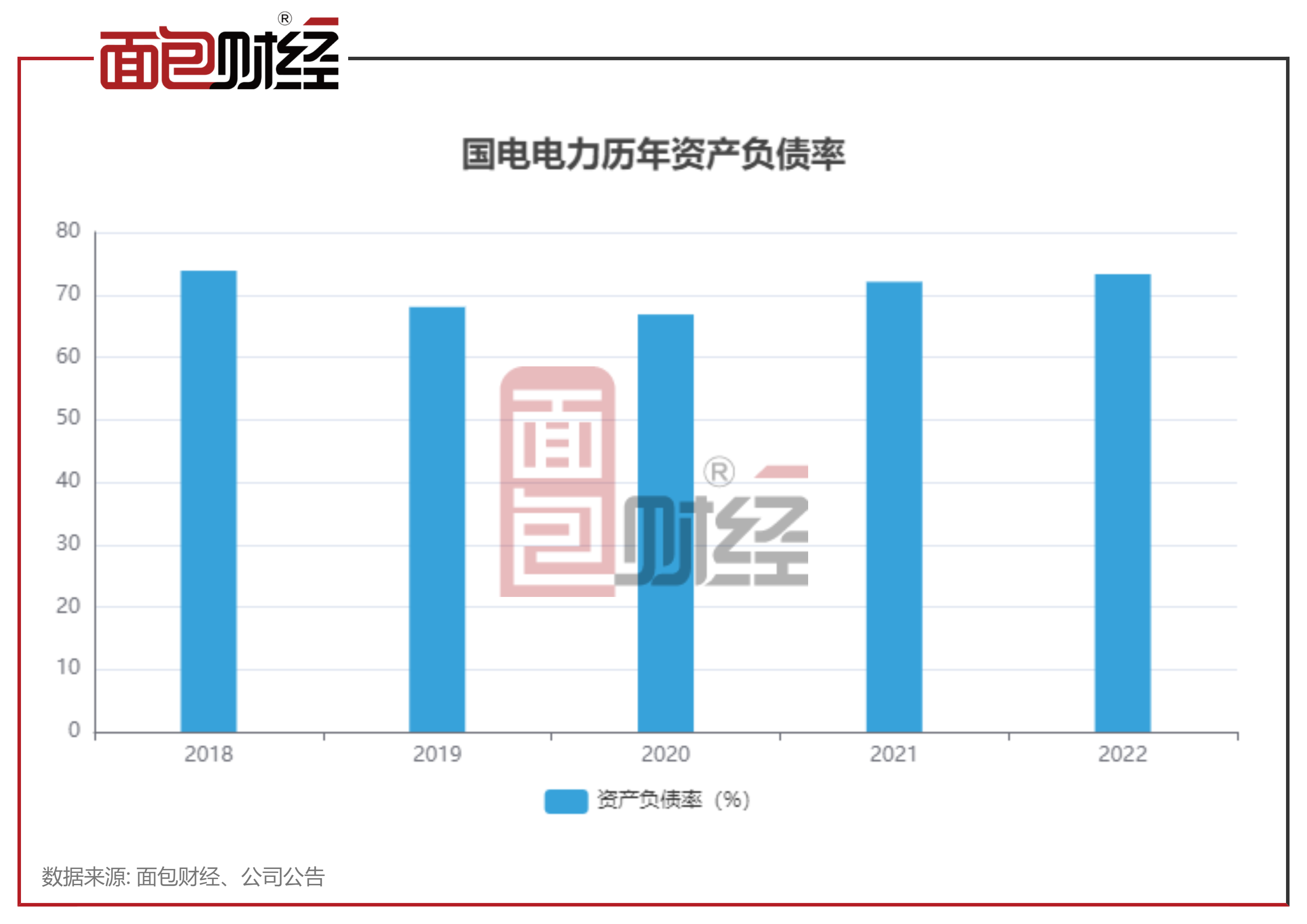

但另一方面,伴随资本性支出增加,公司近年来资产负债率上升也较为明显,2022年末资产负债率较2020年末上升超过6个百分点。不过,得益于资金成本率下降、子公司对外转让合并范围减少等因素,公司的财务费用并未随之上升。

目前,国电电力火电业务装机占比仍占主导,业绩受煤炭价格扰动较大。未来,随着非化石能源装机占比持续提升,公司业绩波动或有所减弱。

国家能源集团旗下综合发电企业,业绩受火电影响较大

国电电力是国家能源集团控股的全国性上市发电公司,产业涉及火电、水电、风电、光伏发电及煤炭等领域。国家能源集团将国电电力作为常规能源发电业务(包括火电、水电)整合平台,逐步将常规能源发电业务资产注入国电电力。

截至2023年一季度末,国电电力合并报表口径控股装机容量为9741.18万千瓦,其中火电7138.9万千瓦,占比超过70%。

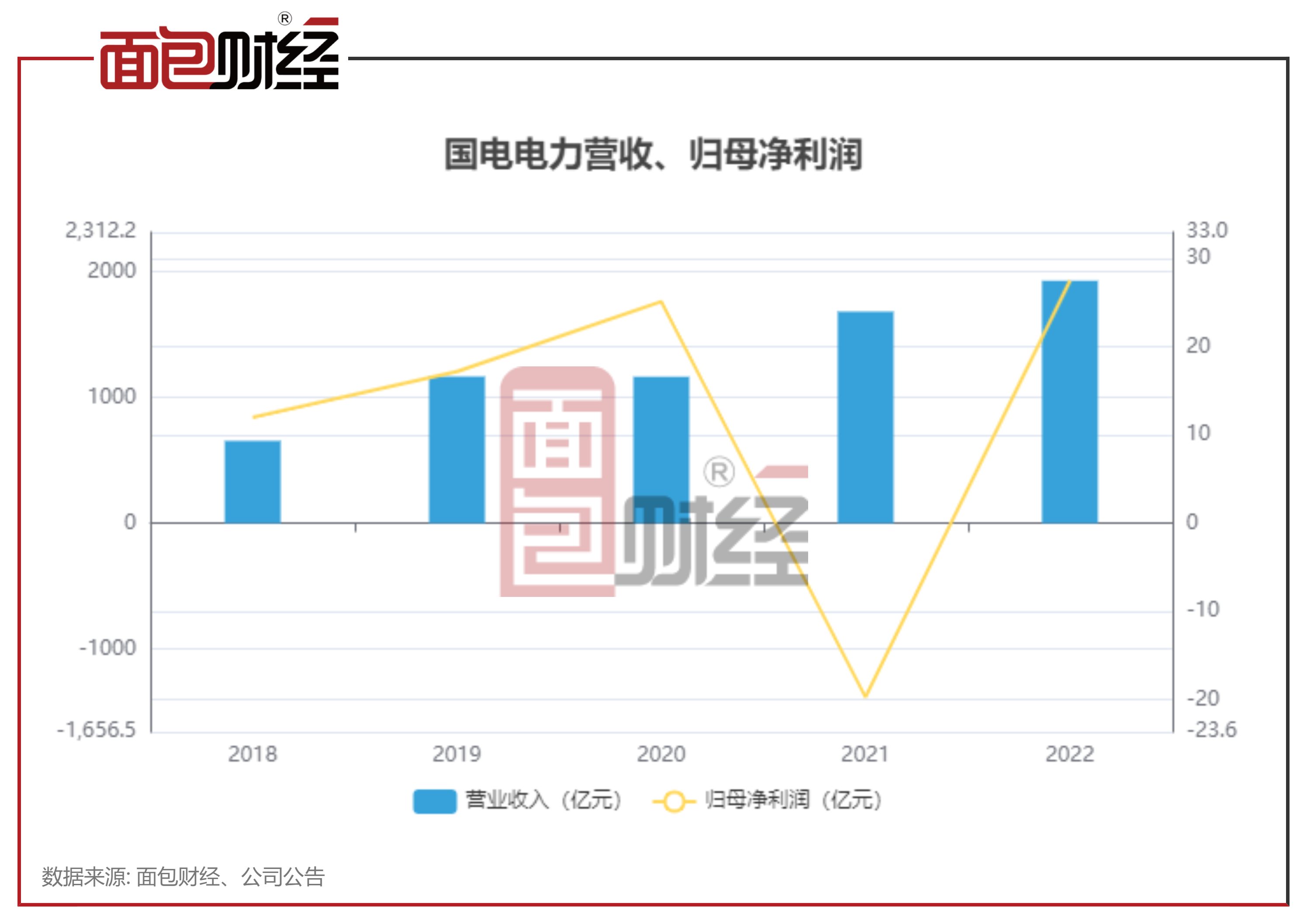

由于火电装机占比较高,受煤炭价格变动等因素影响,公司近几年业绩波动较大。

2021年,国电电力业绩曾出现亏损,当年火电板块净利润亏损59亿元,主要受燃煤价格大幅上涨影响;2022年,公司大幅扭亏为盈至27.47亿元,主要为售电均价较上年上升。数据显示,公司火电板块下的煤机业务平均上网电价由2021年373.5元/兆瓦时上升至2022年461.73元/兆瓦时。

2023年一季度,国电电力营收同比下滑3.1%,主要为剥离宁夏区域火电资产导致发电量同比减少;归母净利润同比下滑7.02%,主要为对合联营企业的投资收益较上年同期减少。

不过,随着煤炭价格下行,国电电力2023年火电业务的盈利或将继续有所回暖。

2年400亿资本开支加持,推进新能源转型

近年来,在“双碳”目标引导下,国电电力近年来持续推进新能源转型,特别是光伏板块。

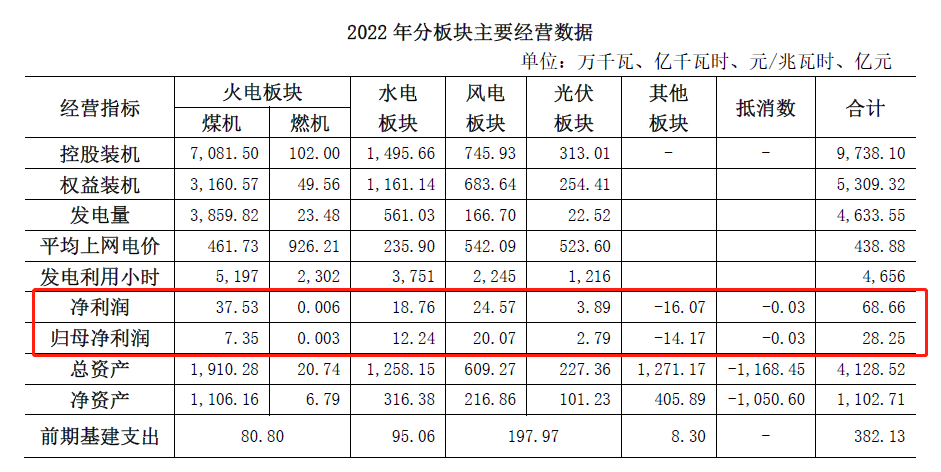

数据显示,公司光伏控股装机容量从2020年21.2万千瓦上升至2021年36.59万千瓦,2022年进一步上升至313.01万千瓦,同期的装机占比从0.24%上升至3.21%。

2022年,国电电力风电及光伏板块净利润达到28.46亿元。当年,公司新能源项目获取资源1947万千瓦,其中风电331万千瓦,光伏1616万千瓦。

按照权益装机容量口径测算,国电电力2022年末来自风电、太阳能光伏的权益装机容量占比已经超过17%。

新能源装机规模提升得益于国电电力近年来在新能源项目的持续资本投入。公司的资本性支出金额由2019年120.06亿元上升至2022年478.29亿元。这些资本开支中,很大一部分用于新能源项目。

数据显示,公司2022年的资本性支出中,前期基建支出382.13亿元,其中197.97亿元用于新能源项目,95.06亿元用于水电项目。

国电电力2023年计划资本性支出为618亿元,其中前期基建支出481.75亿元,当中包括207.79 亿元用于新能源项目,111.06 亿元用于水电项目。

国电电力2023年计划获取新能源资源超过1400万千瓦,核准1200万千瓦,开工960万千瓦,投产800万千瓦。

2023年一季度,公司新能源控股装机容量增加48.28万千瓦。

非化石能源的另一端:水电业务装机容量平稳,2022年发电利用小时下降

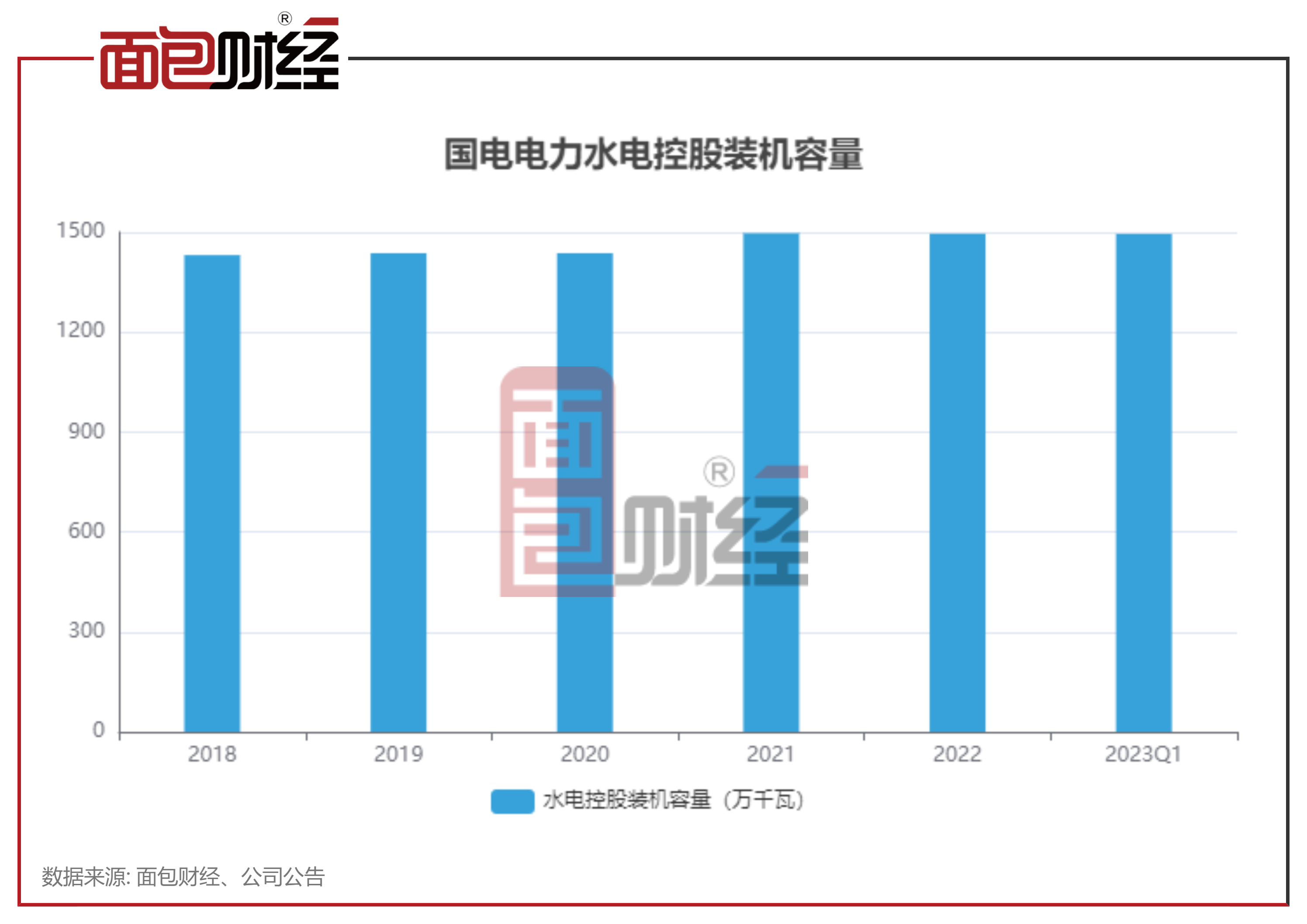

在国电电力的非化石能源装机中,水电板块也是重要组成部分。近年来,公司水电板块的装机容量较为稳定。

截至2023年一季度末,公司水电控股装机容量为1495.06万千瓦,主要集中在大渡河流域。

2022年,国电电力水电板块的发电利用小时数有所下降,由2021年3934小时下降至当年的3751小时。同期,公司水电板块的净利润从25亿元下降至18.76亿元。

资产负债率上升,财务费用平稳

伴随资本性支出增长,国电电力的资产负债率有所上升,2022年末上升至约73.29%,相较2020年末上升超过6个百分点。

不过,公司的现金流表现较为稳健,过去几年经营净现金流均明显高于同期的净利润水平。

此外,由于资金成本率下降、子公司对外转让合并范围减少等因素影响,国电电力的财务费用并没有虽着资产负债率上升而增加,公司2022年财务费用为75.51亿元,同比下降4.85%。

(文章序列号:1677187074656178176)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。