建设银行:将于10月26日审议三季报,中报不良率居四大行首位

10月12日晚间,建设银行发布董事会会议公告。

公告显示,建设银行董事会将于2023年10月26日举行会议,以审议及批准该行截至2023年9月30日止九个月的业绩及其他事宜。

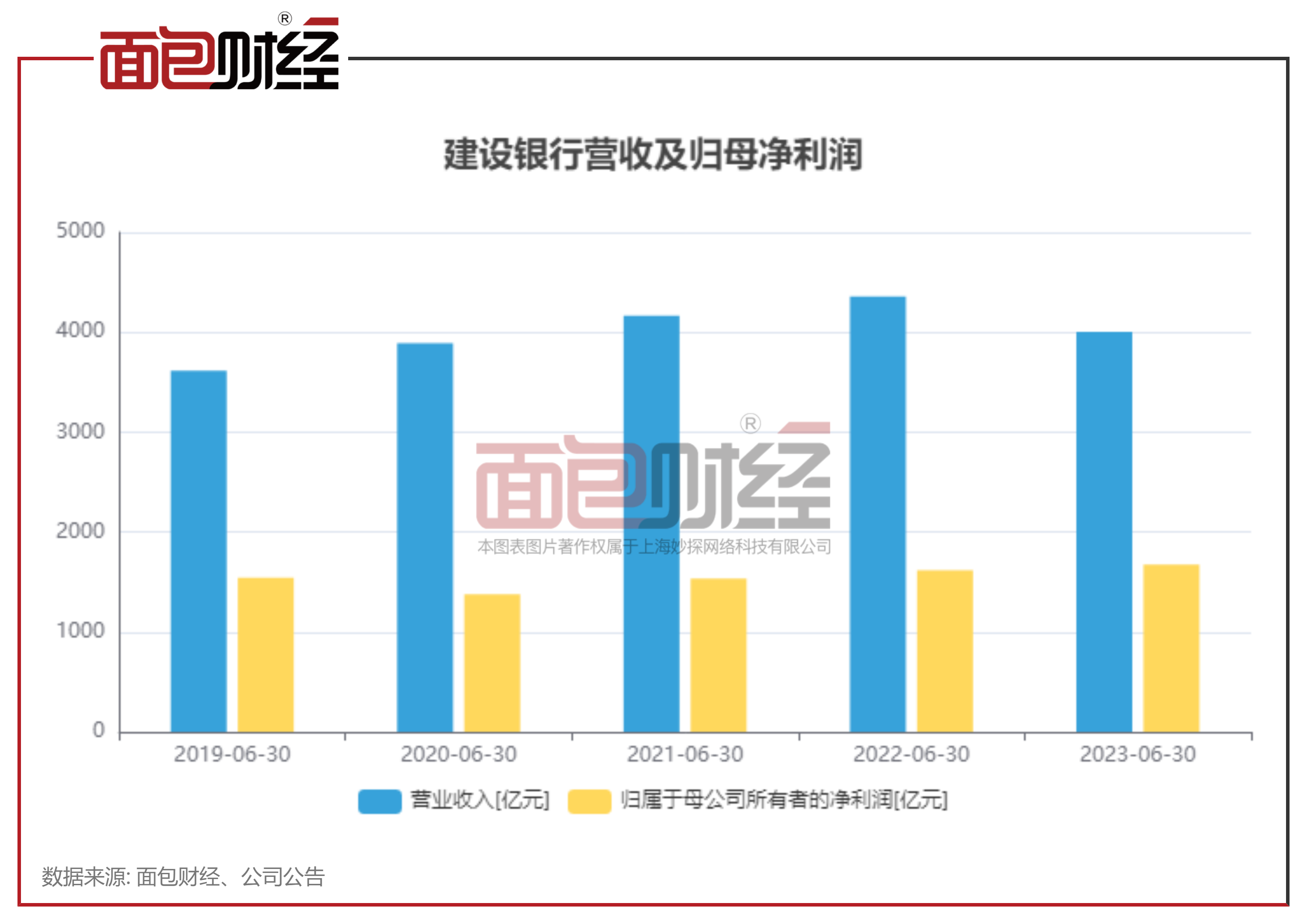

上半年营收同比下降0.59%

中报显示,2023年上半年,建设银行实现营业收入4002.55亿元,较上年同期减少0.59%;归母净利润1673.44亿元,较上年同期增加3.36%。

面包财经研究员梳理中报发现,建设银行营收下降,或因该行利息净收入下降所致。

上半年,该行实现利息净收入3121.85亿元,较上年同期减少54.84亿元,降幅为1.73%,在营业收入中占比为78%。非利息收入880.7亿元,较上年同期增加31.27亿元,增幅3.68%。

不良率居四大行首位,采矿业、房地产业不良率较高

另外,建设银行资产总额保持增长,但该行资产质量问题仍值得关注。

中报显示,截至2023年6月末,建设银行资产总额38.25万亿元,增幅10.56%。其中,发放贷款和垫款净额22.36万亿元,增幅9.11%。负债总额35.30万亿元,增幅11.27%。其中,吸收存款27.63万亿元,增幅10.42%。

从资产质量来看,报告期末,该行不良贷款余额3166.36亿元,较上年末增加238.11亿元;不良贷款率1.37%,较上年末下降0.01个百分点。

需注意的是,尽管建设银行不良贷款率有所下降,但与其余国有行相比,该行不良贷款率居四大行首位。

公司类贷款分行业来看,建设银行房地产业、采矿业的不良贷款率较高。截至2023年6月末,该行房地产业不良率为4.76%,较上年末上升0.4个百分点;采矿业不良率达6.48%,较上年末下降1.17个百分点。

资本充足率相关指标均有下降

资本管理方面,截至2023年6月末,建设银行资本充足率17.4%,一级资本充足率13.39%,核心一级资本充足率12.75%。

与上年末相比,该行资本充足率、一级资本充足率、核心一级资本充足率分别下降1.02、1.01、0.94个百分点。

该行表示,资本充足率相关指标下降,主要是服务实体经济和助力各项业务发展,风险加权资产增速较快,同时受分红影响,内源资本积累速度放缓。

(文章序列号:1712666527246979072)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。