近日,上海瀚讯发布2025年度A股定增预案。公司拟发行不超过1.88亿股,募资总额不超过10亿元(含本数)。

近两年,公司的业绩逐步回升,2025年前三季度营收净利润较上年同期均有明显提升,但仍未实现盈利。此外,2022年至2025年前三季度,公司的综合毛利率持续下降,应收账款总额及总资产占比都相对较高。

拟定增不超过10亿元,控股股东转让5%股权

公开信息显示,上海瀚讯成立于2006年3月,主要从事宽带移动通信系统及通信设备的研发、制造、销售及工程实施,结合业务应用软件、调度软件等配套产品,向各行业用户提供宽带移动通信系统的整体解决方案。

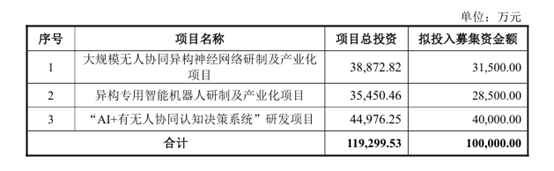

12月6日,公司发布2025年度A股定增预案,拟向不超过35名(含35名)特定投资者发行不超过约1.88亿股,募资总额不超过10亿元。扣除发行费用后的净额拟用于大规模无人协同异构神经网络研制及产业化项目、异构专用智能机器人研制及产业化项目、“AI+有无人协同认知决策系统”研发项目。

图1:上海瀚讯2025年度定增募集资金投向

上海瀚讯表示,通过此次定增将布局无人集群神经网络的研制及节点产品开发,深化产业布局,创造新利润增长点。同时,依托在宽带移动通信、远程控制、人机协同等领域的技术积累,加快专用智能机器人产品的研发及产业化进度,逐步向智能无人装备领域延伸,有效实现通信系统与智能平台的深度融合,进一步提高公司自身研发创新能力,拓展主营业务广度,提升公司竞争实力。

值得注意的是,2025年11月6日,上海瀚讯披露了《关于控股股东拟协议转让部分公司股份暨权益变动的提示性公告》,上海双由拟通过协议转让方式转让持有的31,398,289股股份,占公司总股本的5.00%,股份转让均价为19.79元/股,股份转让价款合计约6.21亿元。截至此次预案出具日,上述协议转让尚未完成交割。

若此次定增完成,按照发行上限测算,上海双由持股比例为13.66%,仍为公司的控股股东,卜智勇仍为公司的实际控制人,此次发行不会导致上海瀚讯的控制权发生变化。

前三季度营收3.05亿元,亏损逐渐收窄

上海瀚讯起源于通信技术业务,目前公司基于第四代移动通信技术,研发了一系列自主可控的宽带移动通信产品,当前的产品已经覆盖模块、终端、基站、系统应用等,已经形成了通信全产业链布局,在军用通信技术上已经有了较为深厚的技术储备。

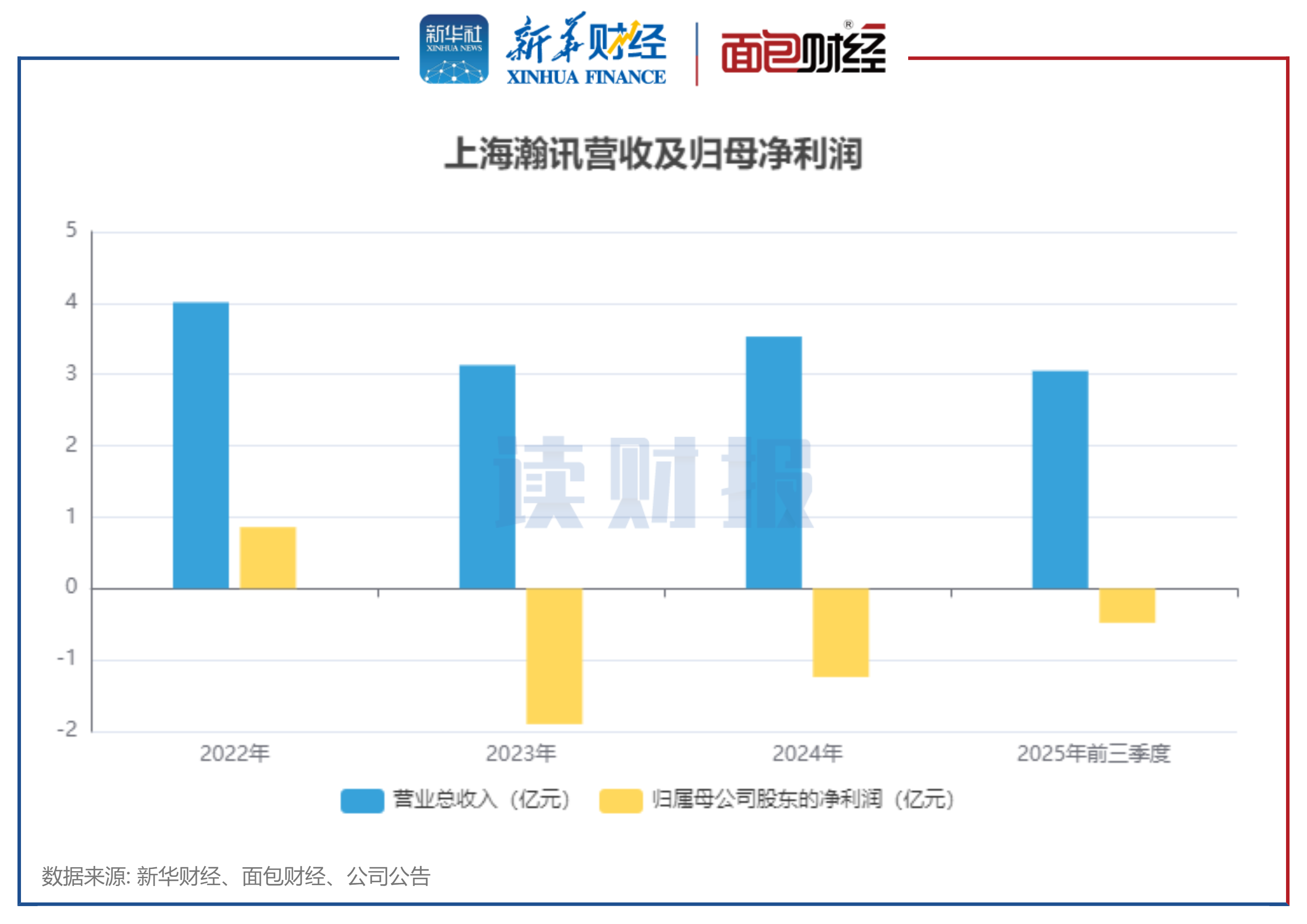

从2025年三季报来看,公司的业绩逐步提升,营收净利润较上年同期均有明显提升,但整体业绩仍处于亏损状态。

图2:上海瀚讯营收及归母净利润

2025年前三季度,公司实现营业收入约3.05亿元,与去年同期相比增长72.72%。归母净利润亏损约4815.76万元,与去年同期的亏损9129.53万元相比,亏损明显收窄。公司表示营收大幅增长的主要原因是报告期内宽带移动通信设备的销售收入增加所致。

单季业绩与整体业绩表现一致。2025年第三季度,上海瀚讯的营业收入为1.31亿元,同比增长86.92%;归母净利润由去年同期亏损3925万元缩窄至亏损1952万元。

值得注意的是,上海瀚讯的主要产品为军品和低轨卫星通信产品,最终使用客户包括我国各军兵种及大型通信集团等,由于上述客户通常采用预算管理制度和集中采购制度,一般上半年主要进行项目预算审批,下半年陆续开展采购和实施,客户订单高峰通常出现在下半年,第四季度交付和验收相对较多,因此公司的营业收入存在较强的季节性。

毛利率持续走低,应收账款占比较高

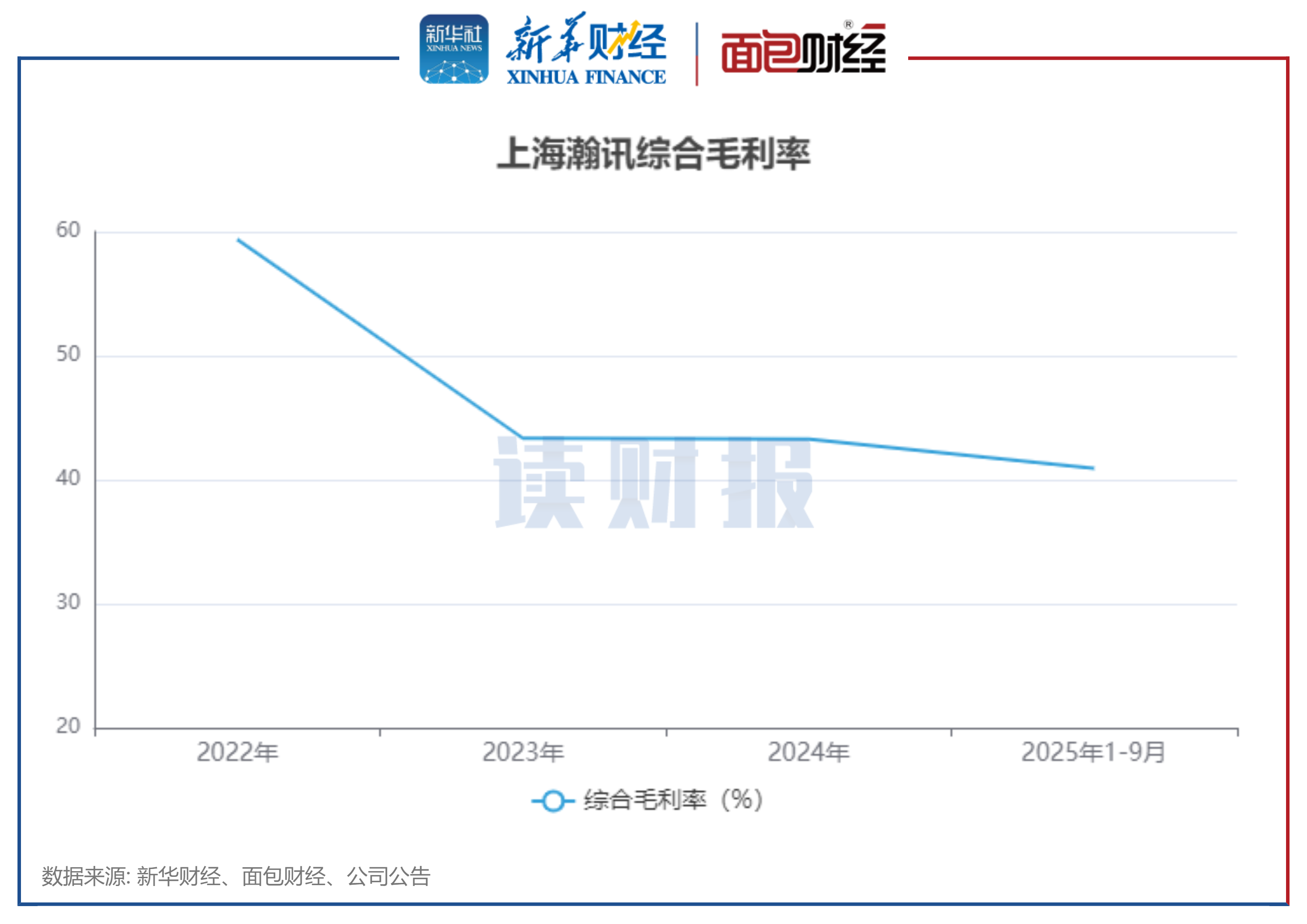

虽然上海瀚讯的业绩不断回升,但公司仍面临毛利下滑、应收账款占比较高以及客户集中度较高等问题。

从具体数据来看,2022年、2023年、2024年和2025年1-9月,公司的综合毛利率分别为59.37%、43.34%、43.28%和40.91%,呈持续下降状态。公司表示未来如果由于市场环境变化、主要产品销售价格下降、原材料价格波动、用工成本上升、较高毛利业务的收入金额或占比下降等不利因素而导致综合毛利率水平继续下降,或对公司盈利能力产生较大影响。

图3:上海瀚讯综合毛利率

此外,2022年末至2025年9月末,公司应收账款分别为94929.63万元、98672.25万元、91727.18万元和101300.13万元,总资产占比分别为28.20%、28.35%、25.08%和26.22%,不仅应收账款金额较大,且占比较高。如未来公司应收账款增长速度过快或主要客户付款政策发生变化,公司资金周转将受到影响,并可能需要计提较多的坏账准备,也将对公司的生产经营和业绩造成不利影响。

另外,数据显示,各报告期内上海瀚讯的主要客户包括军队总部单位、基层部队、军工科研院所以及非军方客户等。2022年至2025年前三季度,公司向前五大客户的销售收入分别为29384.26万元、22774.61万元、24,656.98万元和22,267.06万元,占当期营业收入的比例分别为73.34%、72.82%、69.79%和73.45%,占比较高。如果主要客户因生产经营或资信状况发生重大不利变化等原因终止或减少从公司的采购,则公司经营业绩将面临下滑风险。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

(文章序列号:1998993761228689408/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。