融信的后千亿时代:从规模跨越到平衡有术

在成功晋级年销售千亿阵营后,融信中国(3301.HK)正在进行一场新的升级:修炼内功,在实现规模跨越之后追求速度与质量的平衡。

日前披露的2018年业绩报告显示:融信全年实现营收343.67亿、归母核心纯利约25亿,分别同比增长13.27%和115.86%;合约销售约人民币1218.84亿,同比增长73.35%,首次晋升成为千亿房企。

截至2018年底,公司的土地储备总建筑面积约为2,540万平方米,其中390万平方米为持作出售已竣工物业、1,760万平方米在建、另外的约390万平方米持作未来开发。这些土地储备的每平方米成本为6,356元,相较公司2018年销售均价21,672元/平方米的比例不到30%。此外,这些土储的80%的货值位于中国一二线城市的黄金地段。

另外值得一提的是,公司计划每股派息0.365港元,这是公司自2016年上市以来的首次。

这份成绩单符合市场预期:在宏观经济放缓、房地产调控压力不减以及行业集中度进一步提升的背景下,融信通过提前、精准拿地,提升销售效率,在上市两年之后,成功晋级房企“千亿销售俱乐部”,跻身全国房地产企业TOP21。

追溯主要房企龙头的成长历程,从区域性公司向全国性巨头成长的过程,往往会经历负债规模和杠杆率脉冲式的上涨。这是由房地产行业的特性所决定,当一家中等规模的区域性房企向全国扩张时,首先采取的举措几乎无一例外的是跨区域增加土地储备。房地产开发业务周期长,销售阶段集中,在新项目没有集中进入销售期前,往往需要大金额融资以支撑项目开发。

即便不考虑宏观调控的影响,由于这种行业和成长特性,当一家中型房企开始向上晋级时,负债率和负债总额也会阶段性攀升。随着规模达到新台阶,前期储备项目进入销售期,负债率往往开始企稳甚至下降。

融信过去几年也大致经历了这样的过程,在上市之前公司负债率抬升明显。上市之后,负债率开始大幅下降。从2018年年报来看,公司已经在主动去杠杆,希望未来能够在规模、杠杆以及利润之间取得一个较好的平衡。

净利超20亿,毛利率、净利率双抬升

梳理融信中国的发展历史,可以大致分为四个阶段。2003-2008年为第一阶段,公司于福州创立,2006年跻身福建房地产十强。2009-2012年,公司在福建省内扩张,分别进驻漳州、厦门等城市。2013-2016年,公司挺进上海、杭州等华东地区并进入中国房地产50强榜单。2016年以后,公司在香港上市并把总部迁至上海,同时开启了全国布局。

2016年上市以来,公司的营收从113.72亿上升到了2018年的343.67亿,同期的归母净利润则从12.92亿上升到了21.5亿,复合增速分别达到了73.76%和29%。

融信的毛利率也整体处于上升的趋势,2018年达到了23.47%,若扣除收并购项目重新估值影响,融信中国毛利率为29%, 同比上升8个百分点。其中2017年有所降低是因为当年收购的宁波海亮和安徽海亮所交付物业的毛利率较低所致。公司2018年的净利率为10.10%,相比2017年有所上升。

根据会计准则的要求,房企财报上确认的当期营业收入和利润有一定的滞后性,反映的是本期结转的数据,而不完全是当期的销售业绩。

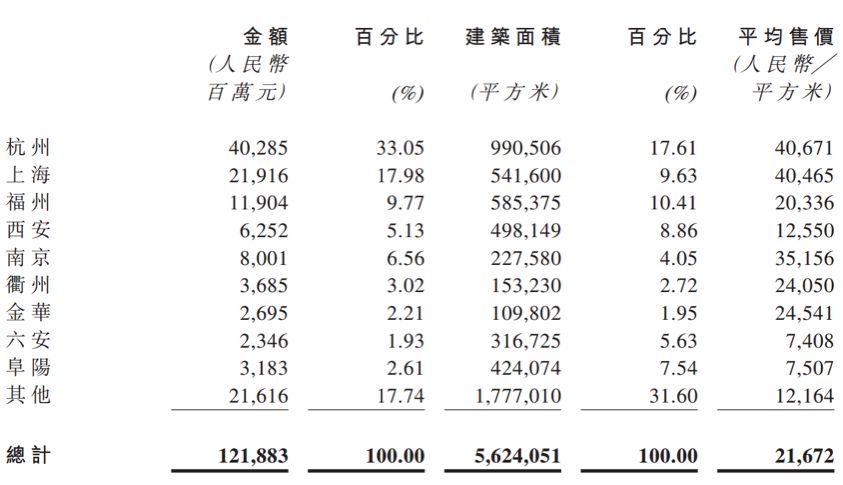

业绩数据显示:2018年融信合约销售金额1218.84亿,远高于报表中已经确认的当期营收。杭州、上海和福州是主要贡献地,占比分别达到了33.05%、17.98%和9.77%。另外一点值得一提的是,公司在杭州和上海的平均售价均超过了4万/平方米,这与公司“打造中高端精品项目”的定位颇为契合。

控股股东增持,国际大行成战略投资者

受宏观经济去杠杆、房地产调控力度不减等因素的影响,融信的股价在2018年经历了一轮过山车。2018年的前面一个多月,融信股价一路冲高,当年2月最高时股价达到了14.64元/股。

随后,由于股市低迷,整个房地产板块深度回调。融信股价经过几个月的震荡,股价也随大盘展开调整。不过,与港股主要地产指数相比,融信2018年的全年股价表现相对坚挺,最终全年收涨5.98%,跑赢了恒生指数和绝大部分内房股。

在股价下跌的过程中,基于对未来的信心,公司控股股东Dingxin Company Limited在2018年6月以后开始了大幅度增持。下表为公司公告披露的部分增持信息:

仔细分析可以发现,回购增持是去年股价低迷时期行业内的普遍现象。如港股上市的龙头内房股中,碧桂园(2007.HK)、中国恒大(3333.HK)也进行了大额回购。不仅如此,多家A股上市的房地产企业也频频进行回购增持,包括阳光城(000671.SZ)、新城控股(601155.SH)等。

资本运作方面,融信通过配售的方式引入了人寿保险公司、贝莱德、惠理以及索罗斯旗下基金等优质的长期投资者。2018年6月,公司与UBS AG香港分公司签署协议,计划以10.62港元每股的价格配售最多103,500,500股。最终,公司配售所得款项净额约为11亿港元,将用于集团的一般运营,这有利于降低公司杠杆率、优化融资结构。

在多重利好以及股市回暖的带动下,2019年至今融信股价上涨超过40%,大幅跑赢恒生指数及港股主要房地产指数。

销售破千亿后:更注重规模、利润和杠杆的平衡

2018年对于融信是关键的一年,一个标志性的事件是年度销售规模突破千亿大关。在当前房地产市场集中度明显提升的大背景下,规模是一个相当重要的变量。

自2016年港交所上市以来,融信的年合约销售额呈现了指数型增长,晋升二线头部房企。

公司在2018年的总合约销售金额约为人民币1,218.84亿,同比增长73.35%,超越年初制定的1,200亿销售目标。

销售规模的增长是销售面积和均价双轮驱动的共同结果。全年的销售面积约为562.41万平方米,同比增长17.04%。销售均价则从2017年的21,046元/平方米上升到了21,672元/平方米。

较高的销售单价和明显的提升幅度,与融信精品地产的定位相符,其在售项目较大比例位于一线和核心二线城市。

销售面积的增长则源于公司过去几年丰富的土地储备。2016年,公司共有21块新收购土地,总建筑面积527.12万平方米。2017年,融信通过招拍挂、合并购等轻资产模式,新增土地储备78块,总建筑面积达1,481.53万平方米。

融信当前的策略是自身主动选择的结果,也是房地产行业新趋势下的必由之路。统计数据显示:房地产行业的集中度自2009年以来持续提升,其中2016年底后更是在加速进行中。截至2018年底,TOP20房企的销售金额和销售面积市场占有率已经分别上升到了38.32%和25.74%。

在地价持续攀升、地产长效机制逐步确立的宏观背景下,规模可能就意味着更强大的拿地和抗风险能力。融信通过在上一轮周期底部区域提前拿地,实现2018年销售突破千亿,或许意味着已经拿到了未来头部房企间进行竞争的门票。

回到当下,在规模已经相对较大的情况下,市场预计公司未来会相对弱化规模扩张的步伐,转而在规模、利润以及杠杆间做更为平衡的取舍。这可以从公司2018年的拿地中看出端倪。2018年,公司新收购24个地块,权益建筑面积为195.55万平方米,平均成本5,183元/平方米(按计容面积),相比2017年已经明显放缓。

主动降杠杆:净负债率下降

衡量上市房企杠杆水平的指标很多,其中最具参考价值的是剔除预收款之后的资产负债率。

由于房地产企业的销售和结算之间存在一个时间差,导致资产负债表的负债端存在一个大额的预收账款科目。预收账款在报表上虽然被划分为负债,但本身并不产生利息支出,而且随着销售逐渐开始结转确认,其最终会变成公司的营收收入。因此一般来说,计算房地产企业的负债率时扣除预收账款会更为准确。

如下图所示,在剔除预收账款后,公司的资产负债率已经从2017年的高点57.69%下降到了2018年的51.05%。

公司的净负债比例(借款总额减去现金及银行结余再除以权益总额)下降幅度也符合市场的预期。财报数据显示,2017年底以来,这一指标逐期降低,从159%下降到了2018年底的105%。

过去两年,第二阵营的房企普遍需要解决的一个问题是,在扩张规模的同时控制杠杆比例。根据第三方研究机构克而瑞披露的2017年和2018年排名前列房企的销售数据,2018年有12家左右的房企首次进入千亿销售俱乐部,其中包括了阳光城、中南置地、富力地产、中国金茂、祥生地产以及雅居乐等知名企业。

由于部分房企没有上市或者还没有披露2018年业绩情况,我们选取了已披露数据的阳光城、富力地产、中国金茂、远洋集团和雅居乐这几家进行对比,发现融信的净负债率处于中间位置,而下降幅度则位居前列。

在业绩报告中,针对2019年的展望,融信提出了“聚焦、平衡、轻资产”这三大战略目标。“聚焦”是指深耕已进驻的八大核心城市群,同时集中在中高端改善型住宅的开发。“平衡”是指在规模、利润和杠杆之间做更均衡的调整。最后,“轻资产”指的是通过对外合作等方式,达到输出管理模式,打造新利润增长点的目标。

迈入千亿阵营之后,如何在速度与质量之间实现平衡,这是融信和其他新晋房企巨头们接下来需要重点解决的关键问题。(CJT)

本文作者:面包财经

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。