“妖股”*ST左江最新股价相较2022年4月时的低点上涨超过5倍。2023年年初至今,该公司股价上涨超过七成。

与股价表现背离的是,*ST左江2019年上市以来业绩持续下滑、会计师事务所还对公司2022年财务报表出具了非标准审计意见报告,公司面临退市风险。

伴随股价上涨,*ST左江的股东左江未来于2022年11月至12月期间累计减持300万股,占公司总股本的2.94%。公开信息显示,公司控股股东、实际控制人张军为左江未来的执行事务合伙人、普通合伙人。

左江科技披星戴帽:上市以来业绩持续下滑

*ST左江是一家信息安全领域的软硬件解决方案提供商与软硬件平台的供应商,销售的主要产品为网络安全全领域的智能硬件主机、自研的安全系列软件和基于网络安全芯片研发的相关产品。

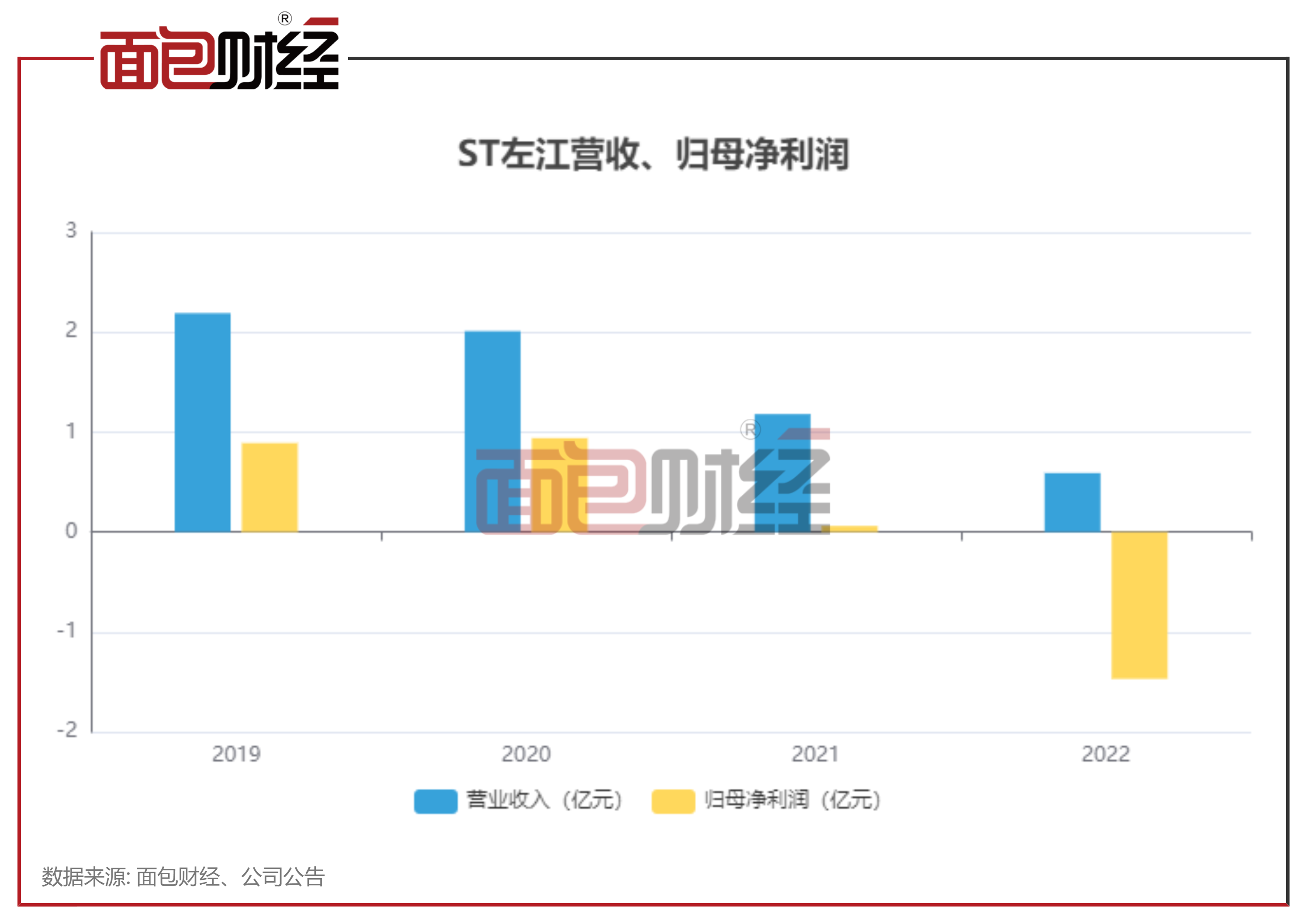

*ST左江于2019年10月登陆创业板。上市以来,公司业绩持续下滑,营业收入从上市当年的2.19亿元下降至2022年的0.59亿元;归母净利润从2019年0.89亿元下降至2021年的0.06亿元,2022年进一步下降至亏损约1.47亿元。

根据2022年财报披露,公司当年来自信息安全行业的营收为0.58亿元,同比下降49.86%;来自其他业务的营收为97.34万元,同比下降63.76%。

2023年一季度,公司实现营收0.14亿元,同比增长92.53%;实现归母净利润-0.3亿元,同比下降15.7%。

由于公司2022年年度经审计后的净利润(扣除非经常性损益前后孰低)为负值且营业收入低于1亿元,根据《深圳证券交易所创业板股票上市规则(2023年修订)》第10.3.1条的规定,公司股票交易在2022 年年度报告披露后被实施退市风险警示。

自2023年5月4日起,公司股票简称由“左江科技” 变更为“*ST左江”。

合规存疑:会计师事务所出具非标准审计意见报告

业绩下滑的同时,*ST左江的经营合规性也值得留意。

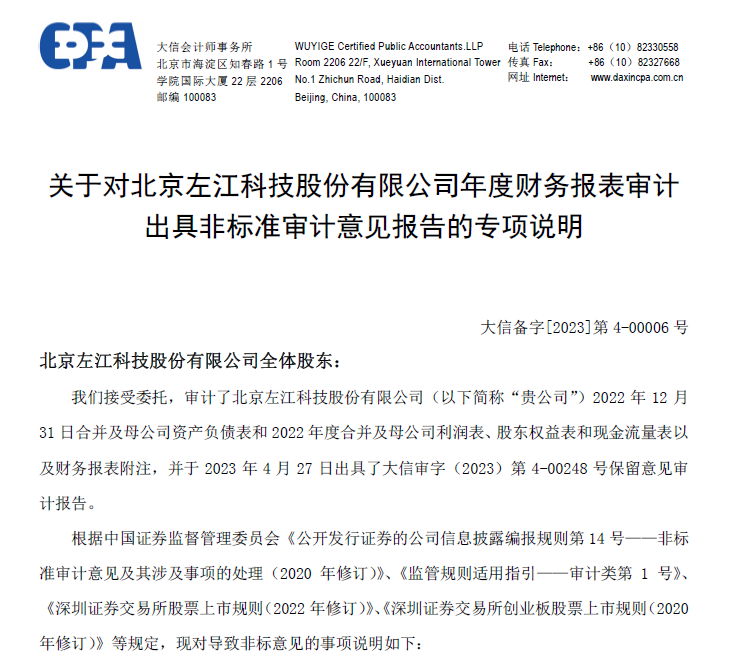

公开资料显示,大信会计师事务所对*ST左江2022年财务报表出具了非标准审计意见报告。

审计报告中非标准意见的内容主要包括两点。第一点是保留意见涉及事项,部分应收账款大信会计师事务所未能实施现场访谈,亦未能取得函证回函,涉及应收账款账面余额为20124.75万元,占应收账款期末余额的71.08%。因受限于访谈、函证等重要审计程序未得到有效执行,会计师事务所未能获取充分、适当的审计证据,无法判断上述应收款项账面价值的可回收性。

第二点为与持续经营相关的重大不确定性。如财务报表附注“二、财务报表的编制基础(二)持续经营”所述,左江科技2022年度合并营业收入为5896.12万元,近两年经营业绩持续下滑;2022年度合并净亏损为17442.44万元,经营活动现金净流出为18200.76万元。这些情况表明存在可能导致对左江科技持续经营能力产生重大疑虑的重大不确定性。

股价走势与业绩背离,重要股东套现300万股

业绩表现不佳、会计师事务所出具非标准审计意见报告,仍然没能阻挡*ST左江强势的股价表现。

2023年以来至5月8日,公司股价年内累计上涨70.3%,大幅跑赢各主流指数,股价达到222元/股,市值超过220亿元。相较2022年4月时的股价低点32.08元/股(前复权),*ST左江的股价累计上涨超过5倍。

公开资料显示,公司强势的股价表现可能与其控股子公司研制的可编程网络数据处理芯片(DPU)有关。*ST左江在2022年年报中披露:“公司控股子公司成都北中网芯科技有限公司持续进行研发投入,成功研制了国内首款完全自主可控可编程网络数据处理芯片(DPU)”、“可以实现诸如网络协议处理,交换路由,加密解密,安全检测(DPI)等对性能及效率有更高要求的工作,成功解决 25G 和 100G 网络接入问题。”

据公司年报披露,成都北中网芯科技有限公司2022年营业收入为0元,净利润为亏损8459.69万元。

此外,伴随股价的强势表现,*ST左江的股东左江未来于2022年11月披露大额减持计划,拟通过大宗交易或集中竞价交易方式减持公司股份不超过300万股,即不超过公司总股本的 2.94%。*ST左江控股股东、实际控制人张军为左江未来的执行事务合伙人、普通合伙人。

2022年12月,*ST左江公告左江未来完成减持300万股,减持均价处于111.68元/股至146元/股之间。

(文章序列号:1655400618526904320)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。