趣致集团再度申请港股IPO:获客成本2年增逾1倍,用户流失率连续两年上升

3月4日,趣致集团更新了港股聆讯资料集,公司曾于2023年9月申请港股上市。

趣致集团也曾筹备A股上市。2018年2月,公司初步委聘申万宏源于辅导期担任保荐人。由于申万宏源无法达成上市时间表,经双方友好协商,公司在2020年6月与申万宏源签订终止协议,结束辅导期。此后,公司委聘中金公司于辅导期担任保荐人,但又未上市成功。

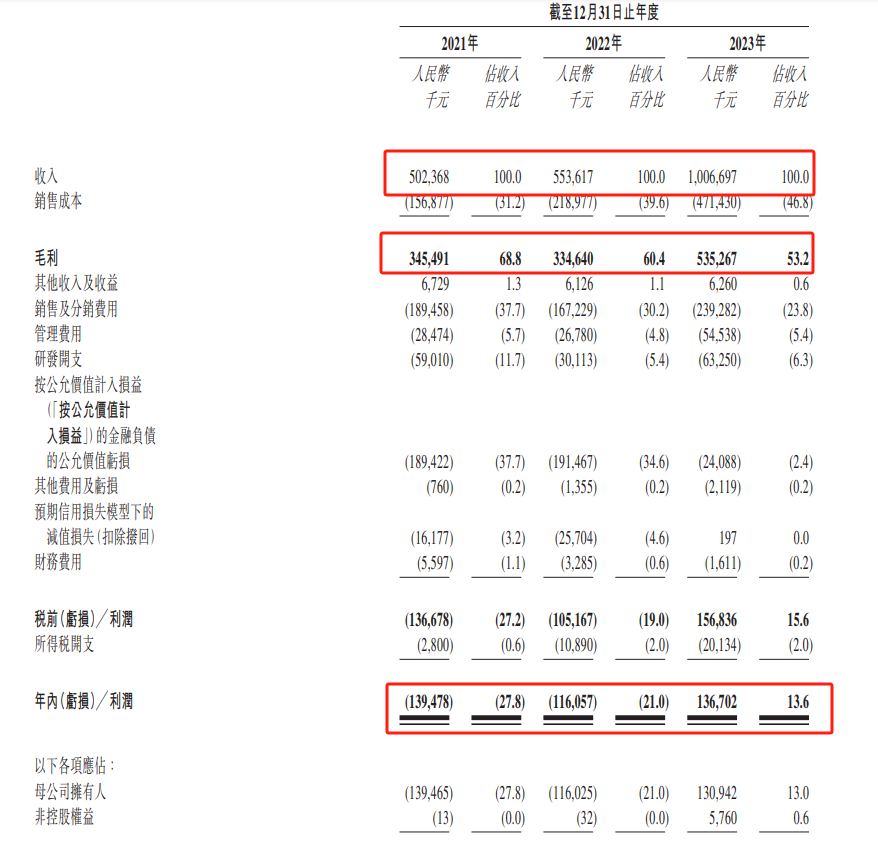

2023年,趣致集团业绩大幅增长,收入同比增长81.8%、净利润扭亏为盈。不过,公司毛利率下降至53.2%,已连续两年出现下降。

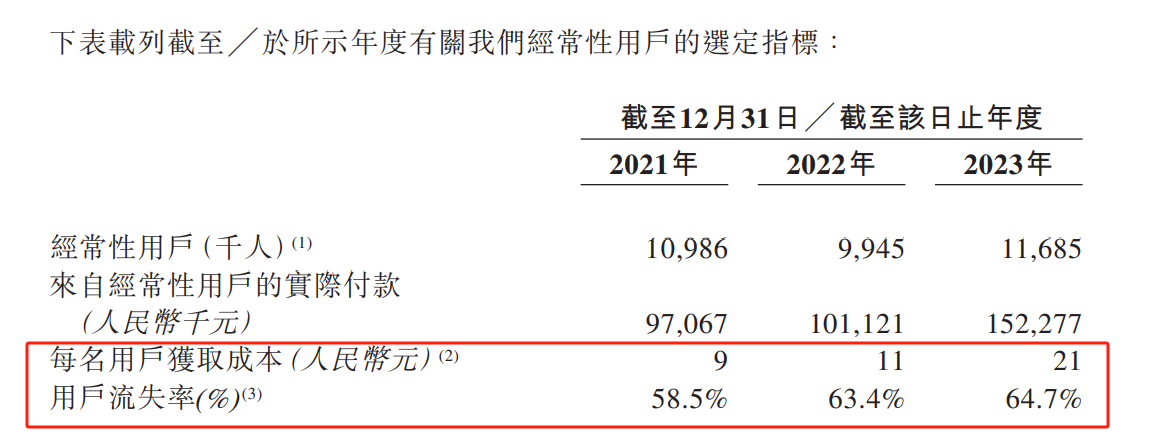

此外,2021年至2023年,趣致集团获客成本持续上升,每名用户获取成本从9元上升至21元,用户流失率则从58.5%上升至64.7%。

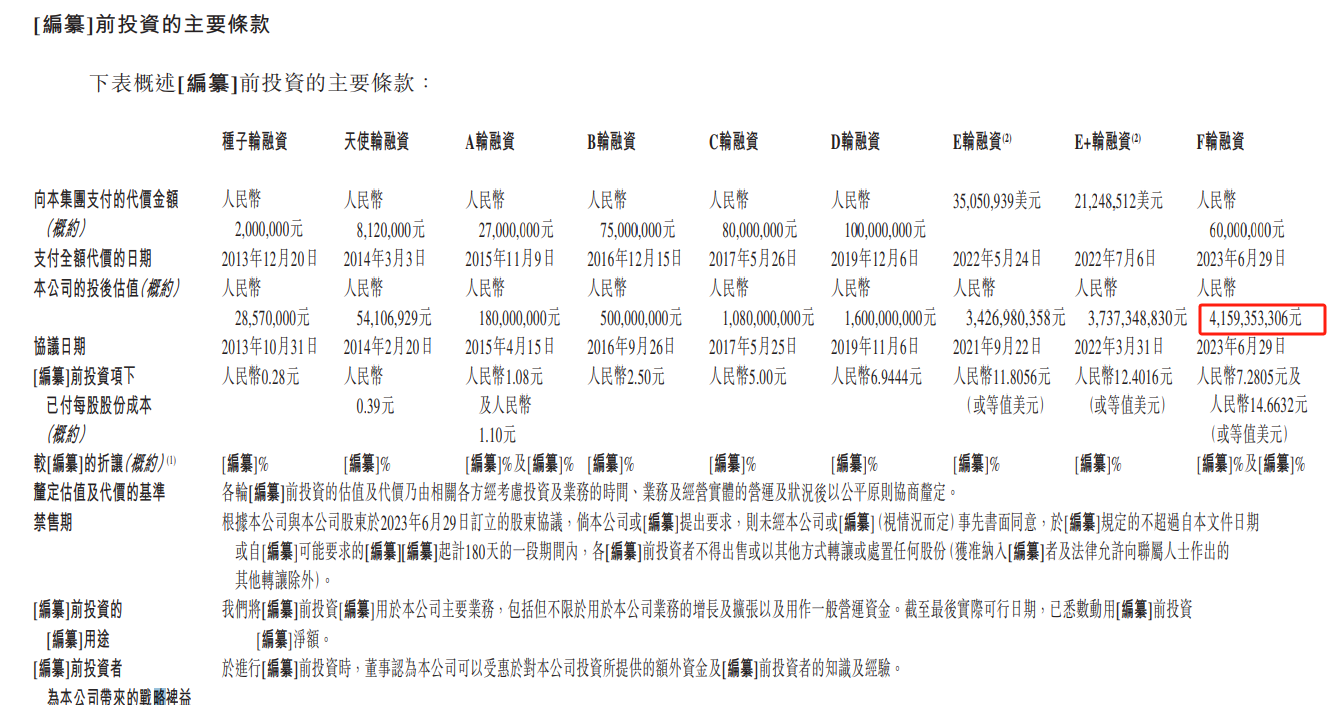

2023年6月,公司进行了F轮融资,投后估值约41.59亿元。

快消品户外营销服务商,运营7543台自动贩卖机

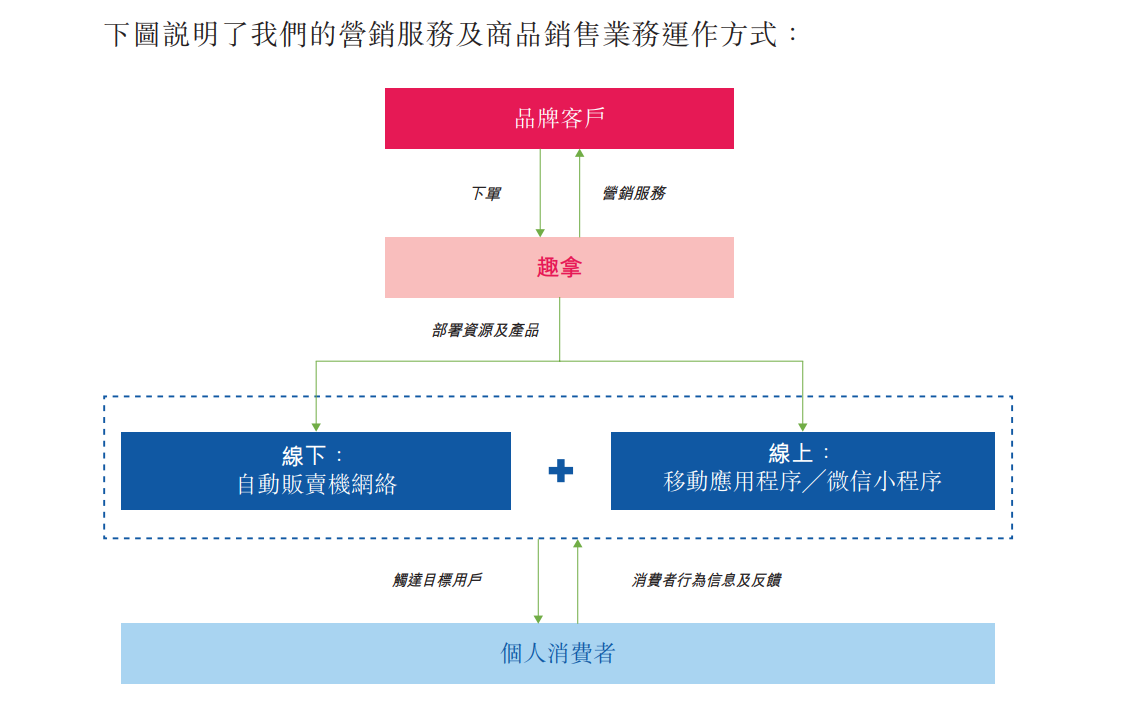

趣致集团是一家专注于快消品户外营销的中国营销服务提供商。

根据聆讯资料集披露,业务经营过程中,趣致集团利用遍布中国的广泛具有互动营销功能的自动贩卖机网络,结合技术支持的线上平台,能够让目标消费者在测试及获取公司所提供的快消品时获得方便有趣的体验,同时成功征求及完成必要的互动和反馈。

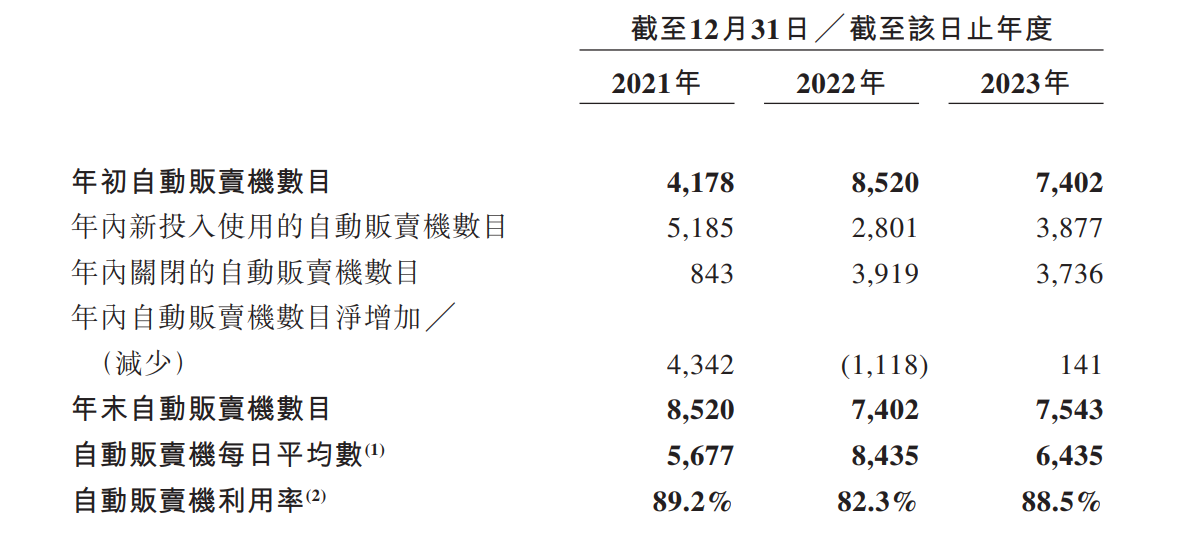

截至2023年底,公司在中国22个城市运营7543台自动贩卖机,主要位于一线城市及新一线城市。相较2021年末,趣致集团2023年末的自动贩卖机数量减少接近1000台。

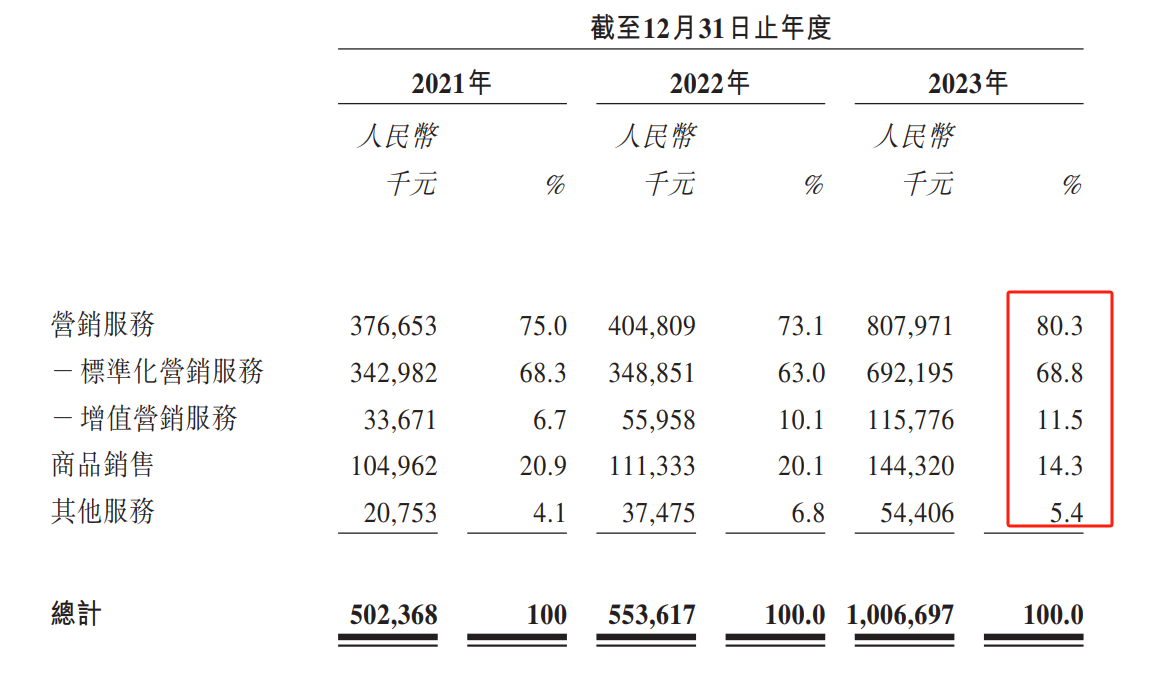

2023年,趣致集团的年度活跃用户约1590万名。公司的收入来自于营销服务、商品销售及其他服务。2023年,公司来自于营销服务的收入占比达到80.3%。

2023年扭亏为盈,毛利率连续两年下降

2023年,趣致集团实现收入10.07亿元,同比增长81.8%;净利润1.37亿元,扭亏为盈,其中一个重要原因为按公允价值计入损益的金融负债的公允价值亏损减少。

尽管业绩表现较好,公司毛利率持续承压,由2021年68.8%下降至2023年53.2%。

2021年至2023年,趣致集团的获客成本持续上升,每名用户获取成本从9元上升至21元。同期,公司的用户流失率从58.5%上升至64.7%。

F轮投后估值41.59亿

成立以来,趣致集团完成多轮融资。在2023年6月进行的F轮融资中,公司融资0.6亿元,投后估值约为41.59亿元。

截至最后实际可行日期,持有趣致集团超过5%股份的股东包括Beyond Branding、上海君拿、上海源与趣、厦门建发、Banyan Pacific等。其中,Beyond Branding由Jovie Trust全资拥有,是公司的控股股东之一。

(文章序列号:1765630066060038144)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。