阳光城去杠杆记:从融资驱动到千亿黑马

阳光城(000671.SZ)2018年业绩超出市场预期:全年实现营收564.7亿,归母净利润30.18亿,分别同比增长了70.28%以及46.36%。经营性净现金流同比增长147.55%,净流入218.31亿。

二级市场迅速作出正面反应。公司3月14日晚间发布年报,次日股价收涨7.42%,第三天继续大涨超过8%。

今年以来,阳光城股价累计涨幅超过65%,跑赢主要房地产指数。这部分归功于春节之后的阳春行情,同时也显示出市场对于公司先行指标改善的认可。

房地产行业财务数据有其特殊性,由于结转周期较长,当期确认的营业收入与利润数据实际上体现的是前期销售情况。土地储备和销售金额及时性更强:截止2018年底,公司拥有土地储备总计4,417.77万平方米;年度全口径销售金额为1,628.56亿,其中权益销售金额1,183.25亿。这意味着阳光城正式晋级权益销售额的“千亿俱乐部”。

阳光城的这份成绩单来之不易,过去两年房地产行业面临着复杂多变的外部环境。从财务角度,上市房企负债率普遍偏高、销售回款速度承压;外部环境上,调控日益深入、融资环境紧缩;市场格局上,份额向头部房企迅速集中,优质土地竞争激烈。

过去两年,阳光城到底发生了什么?

应对新周期:新管理层上任,战略调整

时间进入2016年时,经过上一轮房地产周期考验,上市房企的财务状况普遍严峻,资本市场情绪也相当低迷。在相当长的一段时间里,A股上市房企整体估值水平逼近历史新低,在港股上市的内房股龙头股价普遍破净。

在严峻的内外部环境下,公司于2017年下半年迎来了新管理层的上任,包括总裁朱荣斌先生、两位执行副总裁吴建斌先生和阚乃桂先生等先后履职。

在2017年年报中,公司管理层提出了新的发展战略,确定以“双赢机制”和“战略评价体系”为驱动力,实施“三全”投资策略与“五圆”发展模型,在“规模上台阶,品质树标杆”的策略下,确保顺利跨入千亿及千亿以上目标的实现。同时,强化现金流管理,合理控制负债率水平。

知易行难。从2017年到2018年,房地产调控政策日益深化,多地先后推出限购、限售和限价等政策,房地产市场降温,销售难度加大。外部经济环境偏紧缩,国内金融去杠杆、融资渠道收窄;国外美联储持续加息,海外融资成本抬升。

从某种意义上,新管理层面临的任务相当于在高速公路上换轮胎,不仅要防控经营风险,还要寻找弯道超车的机会,实现规模跃迁。

需要解决的问题很多:加快销售回款、改善现金流,优化融资渠道、降低杠杆率,适时获取土地、增加储备货值。

跨越千亿门槛,迎战房企巨头时代

2017年下半年之后,阳光城一个显著的变化是周转速度加快,在整体市场放缓的情况下,销售额迅速增长。年报数据显示:公司2018年的全口径销售金额为1,628.56亿,其中权益销售金额1,183.25亿,历史上首次突破了千亿。

这是一个重大的转折点,特别是在当前行业集中度进一步提升的背景下。如下图所示,截止2018年底,TOP20房地产企业的销售面积已经占到了25.74%,而销售金额更是达到了38.32%。未来,随着拿地成本不断提高,外部不确定的逐渐增加,规模有时候就意味着更大的抗风险能力。

进入2019年以来,阳光城继续保持着强劲的销售增长势头。根据第三方研究机构克而瑞统计的2019年1-2月房地产企业销售排名,阳光城的操盘金额和操盘面积分别排在了全行业的第13名和第12名,相比2018年同期的22名和16名有了明显的提高。

房企规模不仅体现在当期销售金额,还体现在土地储备方面。截至2018年底,阳光城共有土地储备4,418万平方米,相比去年同期增加622万平方米,其中一二线城市土地储备面积占比76.87%,累计成本地价4,339元/平方米。以公司2019年2月公告的销售均价12,925元/平方米进行测算,预计公司2018年底的货值达到了约5710.27亿。

最近这两年,上市房企普遍面临的一个压力是降低杠杆率,提升财务安全性。由于前几年负债率较高,降杠杆成为阳光城新管理层上任后最核心的任务之一。

降杠杆关键词:提升回款速度、把控拿地节奏

下表为阳光城自2015年以来的资产负债率(剔除预收款项)变化情况。从中可以看到,该指标在2016年达到高点69.48%以后持续下降,2018年进一步下降到了60.84%。

剔除预收款项后的资产负债率是衡量房企财务杠杆率的一个重要指标,负债率越低通常意味着财务杠杆越小。但是,由于最近几年上市房企普遍引入了新的金融工具,比如兼具债券和股权性质的永续债、可转债等资本工具,单纯的负债率指标参考价值有所降低。

负债率与经营性净现金流变动情况综合观察更有意义。如下图所示,2016年阳光城的经营性净现金流为负25.81亿,明显净流出。从2017年中期之后,阳光城的经营性净现金流开始转正,2018年净流入达到218.31亿。

销售回款速度加快、经营性净现金流大幅转正,让阳光城在有息负债总额有所下降的前提下,账面现金明显增加。财报数据显示:截止2018年底,公司账上货币资金结余378亿,占总资产的比例达到了14.36%;而有息负债规模较去年同期减少8.75亿,有息负债率同比减少10个百分点,下降到了42.75%。

公司负债率、现金流指标改善的另一个原因是在2018年上半年主动放缓了拿地的节奏。根据华创证券研报整理的数据,阳光城2015-2017年的拿地金额分别为187、370和1220亿元,占当期销售金额的60%、76%以及133%。到了2018年,公司以权益对价306亿补充土地储备1,333万平方米,占当期权益销售金额的25.86%,出现了明显下降。

股权激励方案提出高业绩指标,回购增持彰显信心

过去两年房地产企业的外部环境相当严峻,阳光城核心指标逆市改善核心要素在于团队,尤其是2017年上任的新高管团队。

在公司年报对2019年的展望中,重点指出了管理风险,即随着规模扩大和业务范围延伸,对企业的管理能力、治理能力提出了更高的要求。

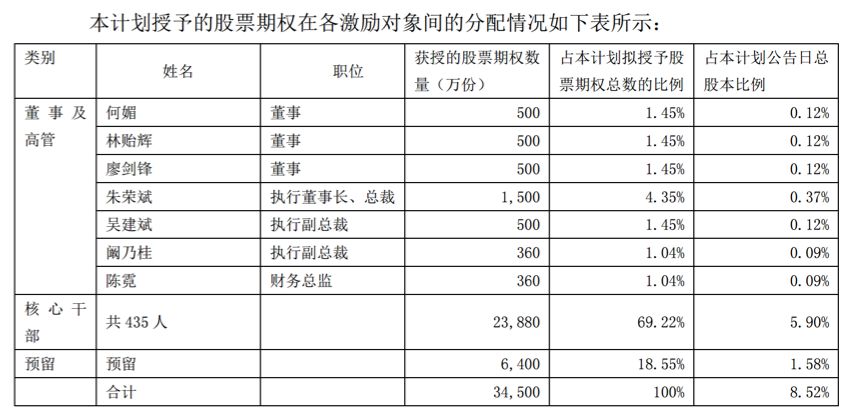

除了风险共担、盈利共享的“双赢机制”,基于管理层激励等方面的考虑,阳光城在2018年7月抛出了一份颇为慷慨的股权激励方案,计划授予的股票期权数量为34,500万份,占激励前公司总股本的8.52%,行权价格为6.16元/股。此次激励的范围非常之广,不仅包括了董事、总裁等总部高管,还包括了435人核心干部。

不过,此次激励的绩效考核目标并不低,需要2018-2021年每年的营收和净利润增速达到35%,这也对公司的整个管理团队提出了更高的要求。

除了推出股权激励方案,公司自2018年下半年以来采取了多种措施以提振市场信心。

当年10月,公司公告称控股股东阳光集团或其全资子公司东方信隆或一致行动人福田实业拟在12个月内增持股份不少于总股本的1%、且不超过2%。同一个月,公司管理层向员工发出了增持公司股票的倡议书。控股股东阳光集团承诺若员工在此期间购买的股票产生亏损且持有12个月以上,其将予以补偿。

紧接着,公司又发布了回购预案,回购价格不超过8.42元/股,回购数量不少于公司总股本的0.6%且不超过总股本的1.2%。回购后的股票将用于后续员工持股计划的股份来源。

根据最新公告,管理层倡议员工增持计划共有73名员工买入约671.77万股,涉及金额3,639.35万元。阳光集团及其关联方增持已达总股本的1%。累计回购金额7,659.13万元,占总股本0.35%。

不过,回购股份并非阳光城的特有现象。从2018年下半年,尤其是四季度之后,除了阳光城之外,还有多家上市房企都推出了回购增持计划,显示出上市房企大股东和管理层们,在股价大幅下跌之后对未来预期开始转向乐观。

外部环境边际改善,民营房企或迎新格局

进入2019年,尽管房地产行业宏观调控仍在继续,但整体外部环境已经出现明显改善。

以融资环境为例。2019年1月份,社会融资规模增量为4.64万亿,存量规模达到205.08万亿,同比增长10.4%。多位经济学家预计未来融资环境仍会持续好转。

融资环境向好,在某种程度上也为阳光城降低融资成本提供条件。阳光城2018年的整体平均融资成本为7.94%,相较2017年的7.08%有着较为明显的上升,这与宏观经济去杠杆以及房地产企业融资渠道相对受限等导致的行业融资成本整体抬升息息相关。

进入2019年以来,随着市场融资环境的改善,阳光城融资成本有下降的迹象。在公司最新一期15亿规模的公开债券发行中,票面利率最终确定为7.5%,低于公司去年的整体平均融资成本。

随着内部经营状况和外部环境边际改善,阳光城面临的局面已经较过去两年有显著的变化。年报中对2019年提出的要求是:“在保证安全有序运营的基础上,充分发挥精准、高效、灵活的优势,追求实现持续、高速、优质的发展。”

上任一年多之后,以朱荣斌为首的新管理层交出了超预期的2018年业绩。2019年将会交出怎样的成绩单,值得期待。(CJT)

本文作者:面包财经

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。