2026年2月10日,海南矿业披露发行股份及支付现金购买资产并募集配套资金预案,拟通过定增及现金支付结合的方式收购洛阳丰瑞氟业69.90%股权,同时向不超过35名特定投资者募集配套资金。

此次交易完成后,公司将拓展萤石矿业务板块,在公司现有资源品种基础上,丰富优质战略性矿产类型。

业绩方面,2025年前三季度,公司营收虽有增长,但净利润下降明显,尤其是第三季度,归母净利润同比下滑超70%。此次交易完成后,萤石资源的补充或将为公司打开新的增长空间,但交易推进中的审批风险、并购整合挑战及核心产品价格波动等因素仍需持续关注。

拟收购洛阳丰瑞氟业69.90%股权

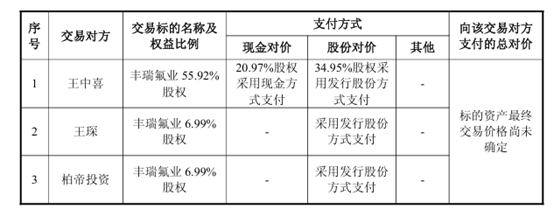

公告显示,本次定增交易由两部分构成,核心聚焦萤石资源整合。交易对方为王中喜、王琛父子及二人控制的上海柏帝投资管理有限公司,其中王中喜持有丰瑞氟业55.92%股权,王琛与柏帝投资各持有6.99%股权。支付方式上,王中喜所持20.97%股权采用现金支付,其余34.95%股权及另外两方所持全部股权以发行股份方式支付,发行价格确定为8.60元/股,不低于定价基准日前120个交易日股票交易均价的80%。

募集配套资金方面,其募集总额不超过本次发行股份购买资产交易价格的100%,发行数量不超过交易完成后公司总股本的30%,募集资金将用于支付现金对价、并购整合费用、标的项目建设、补充流动资金及偿还债务等。值得注意的是,交易完成后丰瑞氟业将成为上市公司控股子公司,公司主营业务将在铁矿、锂矿、油气资源基础上新增萤石矿板块,进一步完善战略性矿产布局。

值得注意的是,早在2025年8月,海南矿业已通过增资方式参股丰瑞氟业。当时,海南矿业以自有资金3亿元认购丰瑞氟业新增注册资本,获得其增资后15.8%的股权,该增资事项已于当月完成,也为本次进一步收购奠定了基础。

丰瑞氟业位于河南省栾川县,专注于萤石矿的投资和开发,以及萤石产品的生产和销售,主要产品为酸级萤石精粉、高品位萤石块矿及无水氟化氢。截至2025年底,该公司拥有8个萤石采矿权,保有矿石资源量1350万吨,矿物量635万吨,平均品位47.07%,萤石储量、产量均排名全国前列。此外,公司还自身建有3万吨/年无水氟化氢产线,其产品主要用于下游新能源、电子级氟化氢、AI算力中心液冷等领域。

萤石产品价格受供需关系影响

虽然丰瑞氟业具备资源规模与下游赛道优势,但其作为萤石行业头部企业,仍面临行业共性及自身运营的多重风险,而本次交易的推进也存在审批层面的不确定性。

萤石产品价格受市场供需关系影响波动较大,是标的公司核心经营风险。公告显示,近年来萤石产品价格虽整体呈上涨趋势,但供给端受环保、安监政策持续收紧影响,行业产能释放受限;需求端则面临制冷剂行业配额调整、替代技术突破等因素制约,供需两端的变化均可能导致标的公司业绩出现波动。此外,丰瑞氟业作为矿产开发企业,还面临资源储量勘探结果与实际存在差异、环保政策趋严推高经营成本、井下开采环节安全生产事故等潜在风险,上述风险均可能对其后续经营业绩产生不利影响。

交易审批层面,此次收购需履行上市公司再次董事会审议、股东会批准、上交所审核及证监会注册等多重法定程序,各环节的审批周期与最终结果均存在不确定性。值得注意的是,海南矿业此前曾有海外收购终止的先例,2025年10月,公司发布公告终止筹划近十个月的海外资产收购事项,原计划通过发行股份及支付现金的方式取得ATZ Mining Limited68.04% 股权以及Felston Enterprises Limited51.52%股权,从而间接控制莫桑比克两处大型锆钛矿资产,后因市场环境变化,公司与交易对方未能就核心条款达成一致导致交易终止,此次萤石资产收购的推进节奏及结果仍需持续跟踪。

2025年前三季度业绩承压

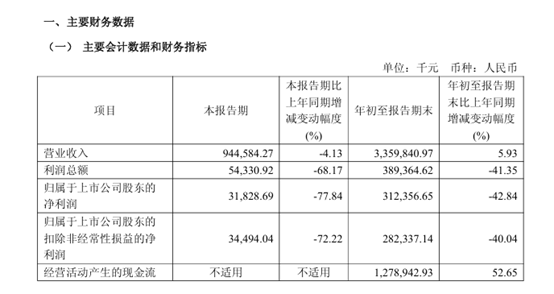

海南矿业2025年第三季度报告显示,公司业绩呈现营收微增但利润下滑的态势。

2025年前三季度,公司实现营业收入335.98亿元,同比增长5.93%;归属于上市公司股东的净利润31.24亿元,同比下降42.84%。单季度来看,2025年第三季度归母净利润仅3.18亿元,同比大幅下滑77.84%。

业绩下滑主要受核心产品市场波动影响,2025年1-9月,普氏62%铁矿石价格指数平均为101.14美元/吨,同比下降9.29%;布伦特原油期货平均价格69.91美元/桶,同比下降14.56%。价格下行叠加铁矿石及其副产品销量下降、财务费用增加等因素,导致公司盈利能力承压。

(文章序列号:2021882208159141888/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。