2022年,中信证券红利价值的收益率低于-28%,同类排名相对靠后。该产品自2019年10月公募化转型以来,年化收益率不足7%,较转型前业绩出现较大下滑。

分析发现,产品近两年单位净值下滑显著,投资者需承担较大亏损。中信证券则通过收取产品的管理费及交易佣金实现旱涝保收,另外产品的托管人同样为“中信系”,多项费用均流向“自家”。

中信证券作为较早一批券商资管产品公募化转型机构,产品转型期设置了3年存续期。随着产品陆续到期,机构尚未获得公募业务牌照,在管产品后续将如何管理,有待持续关注。

2022年跑输基准超25个百分点

中信证券红利价值的原型成立于2011年8月,是一只大集合资管产品。转型前最后一个工作日的累计单位净值为2.2174元,运作期间累计收益率超过170%,年化收益率超过13%,业绩表现较好。

2019年10月22日,该产品转型为公募化产品,其原有份额变更为中信证券红利价值A类份额。同日,该产品增设B、C类份额,投资者仅可申购B、C类份额,且对于两种份额设置了1年的最短持有期。

转型初期,产品继续保持着增长势头,A类份额在2021年年初累计单位净值最高升至3.5309元。之后,中信证券红利价值的业绩一路波动下滑,截至2023年1月13日(下同),A、B、C类份额累计单位净值下滑至2.5元以下。

转型至今,该基金累计回报率在20%左右,年化收益率不足7%,在800余只同类基金中排名670名以外。回顾刚刚过去的2022年,中信证券红利价值的收益率低于-28%,跑输业绩基准超25个百分点,同类排名相对靠后。

或因业绩不佳,中信证券红利价值的基金总份额持续缩水,2022年三季度末基金份额约47.6亿份,较2019年末的71.7亿份缩水超三成,同期基金总规模减少超20亿元。

基金管理人旱涝保收,多项费用收进“自家”口袋

产品近2年业绩较差,然而基金管理人则通过收取多项费用,可实现旱涝保收。

首先是管理费。根据基金定期报告,中信证券红利价值在2021年、2022年上半年分别实现收入约-3.54亿元、-16.7亿元,同期基金管理人分别收取管理费1.07亿元、0.28亿元。

基金合同显示,中信证券红利价值A类计划份额的管理费年费率为1%,B、C类份额的管理费年费率为0.6%。此外,基金管理人对A类份额期间年化收益率超过8%以上部分收取20%的的业绩报酬,对B、C类计划份额期间年化收益率超过6%以上部分收取20%的业绩报酬。业绩报酬从分红资金或赎回资金中单独扣除,投资者最终收益率或进一步下降。

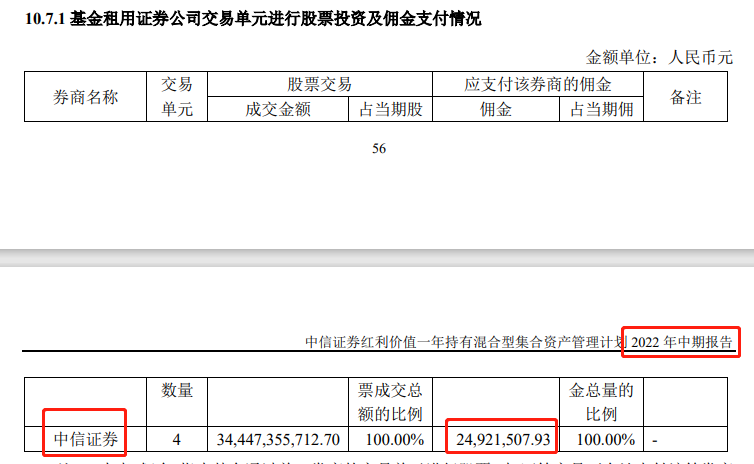

另一个需要提及的费用是佣金。资料显示,该产品的股票投资及其他投资所租用的证券公司交易单元为中信证券,也即为基金管理人本身,交易产生的佣金也将落入中信证券囊中。

2021年,中信证券红利价值的股票换手率约达344%,股票交易成交金额超821.97亿元,期间产生的交易佣金超5934万元。2022年上半年,该产品的股票换手率达221%,产生交易佣金约2492万元。

另外,该产品的托管人为中信银行,同样为中信系机构。2021年、2022年上半年,中信证券红利价值分别产生托管费4370万元、1145万元。

2021年和2022年上半年,中信证券红利价值的净利润分别约-6.66亿元、-17.19亿元。由于2022年下半年单位净值进一步下滑,2022年全年净利润或将创产品历史新低。

转型产品陆续到期,未来何去何从?

2022年10月12日,中信证券发布公告,中信证券红利价值的存续期限由“自本资产管理合同变更生效日起存续期不得超过3年”延长为“自本资产管理合同变更生效日起存续期至2023年12月31日”。

2018年11月,证监会发布《证券公司大集合资产管理业务适用<关于规范金融机构资产管理业务的指导意见>操作指引》,要求证券公司设立管理的投资者人数不受200人限制的集合资产管理计划(大集合产品)需向监管部分规范验收产品,后续按照《基金法》《运作办法》等法律、行政法规及证监会的规定管理运作。

中信证券作为较早一批公募化转型试点机构,旗下资管产品转型时设立3年存续期。截至目前,中信证券未取得公募基金管理业务资格,多只产品陆续迎来存续期到期的情形。2022年8月,中信证券六个月债券同样因3年存续期到期,延长其存续期至2023年12月31日。

2023年1月3日,中信证券披露公告称,证监会核准公司设立中信证券资管从事证券资产管理业务(不含养老金业务),同时核准公司减少证券资产管理业务(养老金业务除外)。

目前,中信证券在管的公募化产品有19只(初始基金口径),总规模超320亿元。随着资管子公司获批成立,中信证券旗下公募化产品将何去何从,有待关注。

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。