8月24日盘后,阳光电源发布2023年半年报。得益于全球光储行业需求旺盛,公司营收、归母净利润分别同比增长133.06%、383.55%,毛利率同比上升3.88个百分点。

值得注意的是,公司存货占总资产比例偏高。今年上半年,阳光电源共产生1.94亿元的存货跌价损失及合同履约成本减值损失,较同期大幅增长,公司的存货减值风险值得关注。

受益于行业需求旺盛,营收同比增长133%

2023年上半年,公司实现营收286.22亿元,同比增长133.06%;归母净利润43.54亿元,同比增长383.55%。

面包财经梳理得知,公司营业收入增长主要系受益全球光储行业需求旺盛,光伏逆变器、储能业务、新能源投资业务收入在上半年均出现大幅增长。

2023年上半年,阳光电源光伏逆变器等电力转换设备收入116.25亿元,同比增长83.54%;储能系统收入85.23亿元,同比增长257.26%;新能源投资开发收入75.6亿元,同比增长162.79%。

上半年,阳光电源的毛利率为29.42%,较去年同期增3.88个百分点,使得归母净利润的增速大幅超过营收。其中,光伏逆变器等电力转换设备、储能系统的毛利率分别同比增加8.14个百分点、12.29个百分点。

值得注意的是,营收占比26%的新能源投资开发业务的毛利率较低且出现下滑,较去年同期降4.21个百分点至11.53%。

资产减值损失同比增加超两成,存货减值风险值得关注

数据显示,2023年上半年公司资产减值损失达2.38亿元,超过去年同期的3倍。其中,存货跌价损失及合同履约成本减值损失达1.94亿元,去年同期该指标仅约0.52亿元。

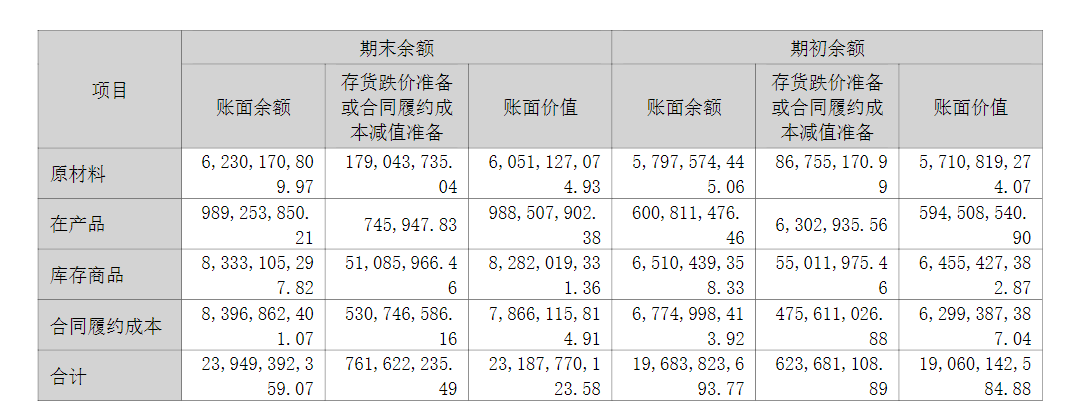

分析发现,阳光电源的存货比例自2022年以来维持在较高水平。2023年上半年末,公司存货余额为231.88亿元,资产占比为31.9%,较去年年末增0.97个百分点。

阳光电源的存货分为合同履约成本、库存商品、原材料、在产品。2023年上半年,原材料和合同履约成本余额同比变动3.39%、76.94%,所对应的跌价/减值准备增长128%、141%。期末,存货跌价准备或合同履约成本减值准备合计约7.62亿元,较去年同期增长124%。

上半年,阳光电源对原材料、合同履约成本分别净计提0.92亿元、0.5亿元的损失。高额存货下,存货的减值风险不容忽视。

(文章序列号:1694644913578315776)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。