龙源电力H股深跌六成背后的“神奇曲线”:动力煤越便宜,股价越低?

龙源电力(0916.HK)股价正经历深度调整。

截至2023年8月10日,公司H股股价年内下跌超过两成。相较2021年9月的历史高点,累计下跌超过六成。

A股股价更“坚挺”一些,但是也较高点回撤超过三成。

龙源电力是一家以开发运营新能源为主的大型综合性发电集团,风电装机规模在全行业处于领先位置。在经历2023年6月合并报表口径发电量、风电发电量同比增速放缓之后,公司7月的发电量重回较快增长。

研究发现,龙源电力H股的股价走势与动力煤价格呈较为明显的正相关。伴随2022年以来动力煤价格的调整,公司股价同样跌幅较大。

H股股价高位回撤超六成,2022年以来业绩增速放缓

截至2023年8月10日,龙源电力年内股价下跌25.81%,市值跌至600亿港元以下。

龙源电力成立于1993年,现隶属于国家能源集团,是一家以开发运营新能源为主的大型综合性发电集团。公司于2009年在香港主板上市,2022年实现“A+H”两地上市。

最近10年,龙源电力的控股装机容量从2013年14073兆瓦上升至2022年31107.84兆瓦,同期的风电控股装机容量从11910兆瓦上升至26191.84兆瓦。对比其他国内领先的新能源电力运营企业,公司的风电装机规模处于领先地位。

2022年,龙源电力来自风电分部的营业收入占比超过65%,经营利润占比超过90%。

面包财经研究显示,在经历2021年的业绩高速增长后,龙源电力2022年以来增速明显放缓。

公司2022年实现营业收入398.62亿元,同比下降0.03%;实现归母净利润51.32亿元,同比下降30.96%。2023年一季度,公司实现收入98.6亿元,同比下降5.39%,主要原因为火电分部收入同比减少39.41%;实现归母净利润24.18亿元,同比增长7.09%。

7月发电量恢复较快增长

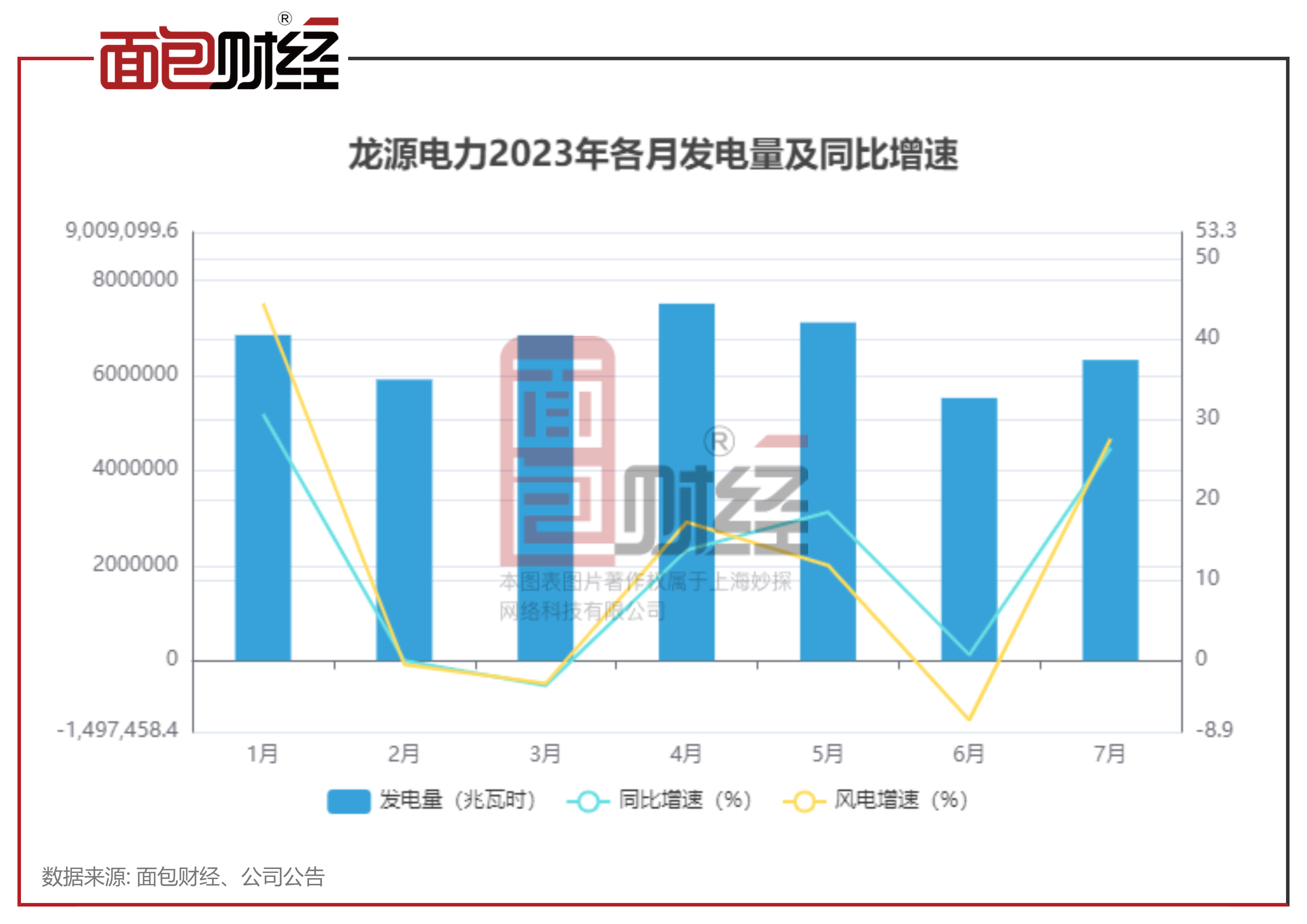

龙源电力近期披露的2023年6月发电量数据显示,公司今年6月的合并报表口径发电量、风电发电量同比增速较前几个月均明显放缓。不过,最新披露的7月发电量数据显示公司发电量增速重新回到较快增长。

2023年7月,龙源电力按合并报表口径完成发电量6323780兆瓦时,同比增长26.42%,其中风电发电量同比增长27.6%。

龙源电力7月的火电发电量增速有所放缓,同比下降6.52%。其他可再生能源发电量维持快速增长趋势,同比增长189.44%,当月其他可再生能源发电量占总发电量的比例约为8.61%。

2023年前7个月,龙源电力累计完成发电量46070599兆瓦时,同比增长11.53%;其中,风电增长11.56%,火电下降4.93%,其他可再生能源增长114.07%。

历史股价走势与动力煤价格呈较明显正相关

面包财经的测算显示,大唐新能源、新天绿色能源、龙源电力等部分港股上市的绿电企业长期股价走势与动力煤价格呈现较为明显的正相关。

以龙源电力为例,该公司历史股价走势与动力煤价格之间的相关系数达到约0.6283。

2020年4月至2022年3月为最近一轮动力煤牛市,龙源电力的股价曾在2020年、2021年大幅上涨。

2022年3月以来,秦皇岛港5500大卡动力煤平仓价(山西产)从1664元/吨的高位持续调整,最低跌至2023年6月不足800元/吨。龙源电力的股价在2022年下跌46.97%,2023年以来继续下跌超过两成。

(文章序列号:1689192377924849664)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。