4月22日,华侨城收到深交所问询函。针对2022年度报告,深交所要求公司在5月5日前说明净利大额亏损、大幅计提存货跌价原因等11个问题。

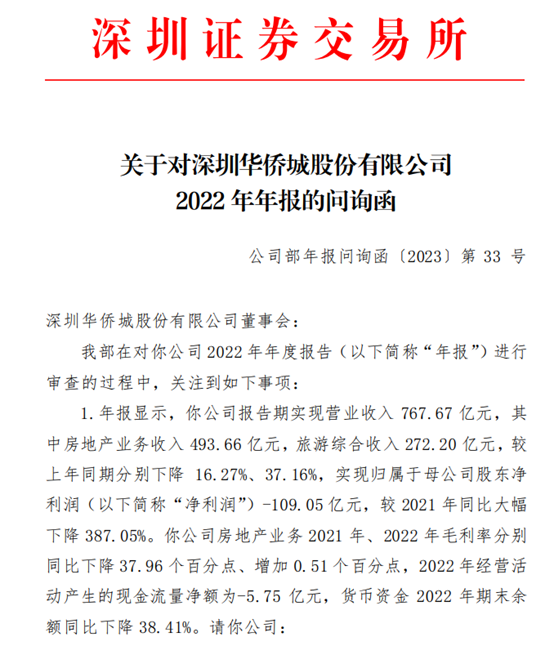

年报显示,华侨城2022年实现营业收入767.7 亿元,同比下降 25.17%。受业务销售下滑、资产减值等因素影响,2022年公司归母净利润亏损109.1亿元,同比下降387.05%。其中,公司房地产业务收入493.66亿元,旅游综合收入272.20亿元,同比分别下降16.27%、37.16%。

净利润大幅下滑的同时,公司房地产业务2021年、2022年毛利率分别同比下降37.96个百分点、增加0.51个百分点。对此,深交所要求华侨城解释房地产业务毛利率小幅增长但净利润大额亏损的主要原因及合理性,并分析公司短期及长期偿债能力、是否存在流动性风险。

现金流方面,深交所要求公司说明报告期收到其他与经营活动有关的现金、支付其他与经营活动有关的现金较上年同比大幅减少的原因及合理性。

存货跌价超百亿元

深交所还关注了华侨城资产减值及存货跌价准备的问题。

2022年度,华侨城房地产开发项目计提存货跌价准备115.07亿元,而2021年仅计提约12.57亿元存货跌价准备。深交所要求该司说明报告期计提存货跌价准备涉及的具体项目情况,说明报告期存货跌价准备计提的合理合规性、并说明是否存在集中报告期计提存货跌价准备的情形。

此外,问询函还要求华侨城说明旅游景区资产减值准备计提是否合理、业绩预告与年报关于长期股权投资减值计提金额差异较大的原因及合理性、在建工程和使用权资产减值损失计提是否充分、合理等问题。

值得关注的是,此前深交所就对华侨城2022年业绩预告出具关注函,要求公司说明公司业绩由盈转亏且亏损主要集中在第四季度的原因及合理性、是否存在集中在报告期计提大额资产减值的情形。

华侨城回复称,公司于第四季度对相关存货计提了资产减值,导致第四季度业绩由盈转亏。公司在进行存货减值测试时,严格按照存货跌价准备计提的原则,不存在报告期内集中大额计提资产减值准备的情形。

(文章序列号:1650370218851176448)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。