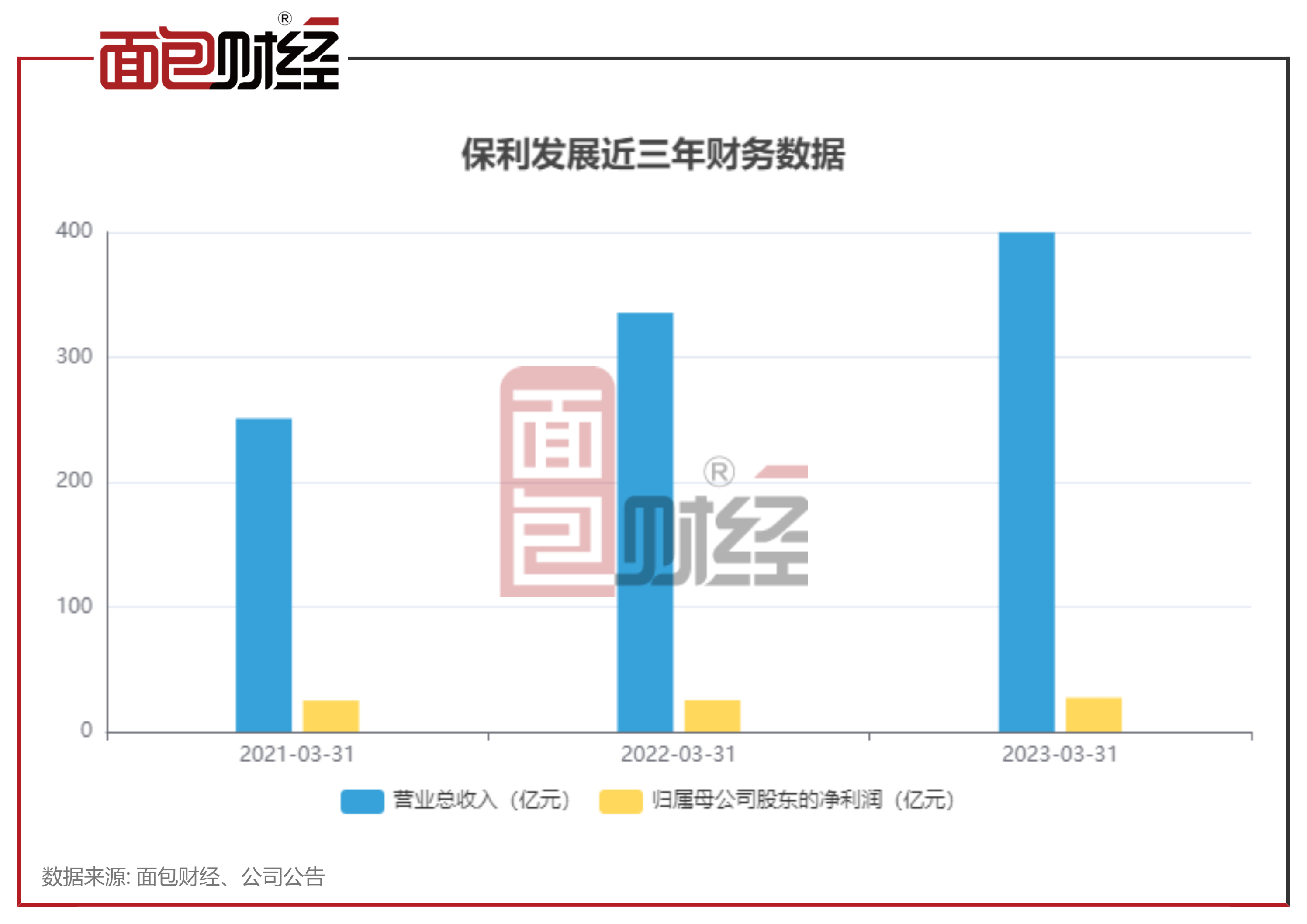

4月22日,保利发展披露一季报。公司2023年1-3月实现营业总收入399.89亿元,归属于上市公司股东的净利润27.21亿元,同比分别增长19.17%、7.52%。

销售数据来看,2023年一季度保利发展销售额、销售面积均同比回升。

此前年报显示,受毛利率、投资规模收益下降等因素影响,保利发展2022年归母净利润下滑超三成。公司2022年销售额、销售面积下降均超一成。

一季度营收增长近二成 销售回暖

年报显示,保利发展营收净利双降。2022年公司实现营业总收入2811.08亿元,同比下降1.37%;实现归母净利润183.47亿元,同比下降33.01%。

2022年,公司前期低利润项目成为结转主力,毛利率水平、投资收益规模均有所下降。根据年报,保利发展全年毛利率为 22.01%,同比下降 4.79 个百分点;实现投资收益 42.01 亿元,同比下降 32.36%。 此外,2022年公司还计提了11.6亿元的资产减值准备。

最新一季报显示,保利发展2023年前三月实现营业收入399.89亿元,同比增长19.17%;实现归属于上市公司股东净利润27.21亿元,同比上升7.52%。

销售数据方面,2022年全年公司实现销售签约面积2747.95万平方米,同比下降17.55%,实现销售签约金额4573.01亿元,同比下降14.51%。公司今年以来销售数据有所回暖,一季度保利发展实现签约金额1141.30亿元,签约面积630.84万平方米,同比分别增加25.84%、13.90%。

保利发展2022年拿地较为积极,全年新增项目91个,总地价约1613亿元,拓展容积率面积1054万平方米。今年一季度,公司新增容积率面积92万平方米,总获取成本185亿元;新开工面积198万平方米,竣工面积516万平方米。截至2023年一季度末,公司共有在建拟建项目674个,在建面积11285万平方米,待开发面积6398万平方米。

值得关注的是,2022年以来保利发展加速核心城市布局,拿地成本有所提高。2022年,公司拓展楼面均价为1.53万元/平方米,较2021年6821元/平方米的楼面均价大幅提升。

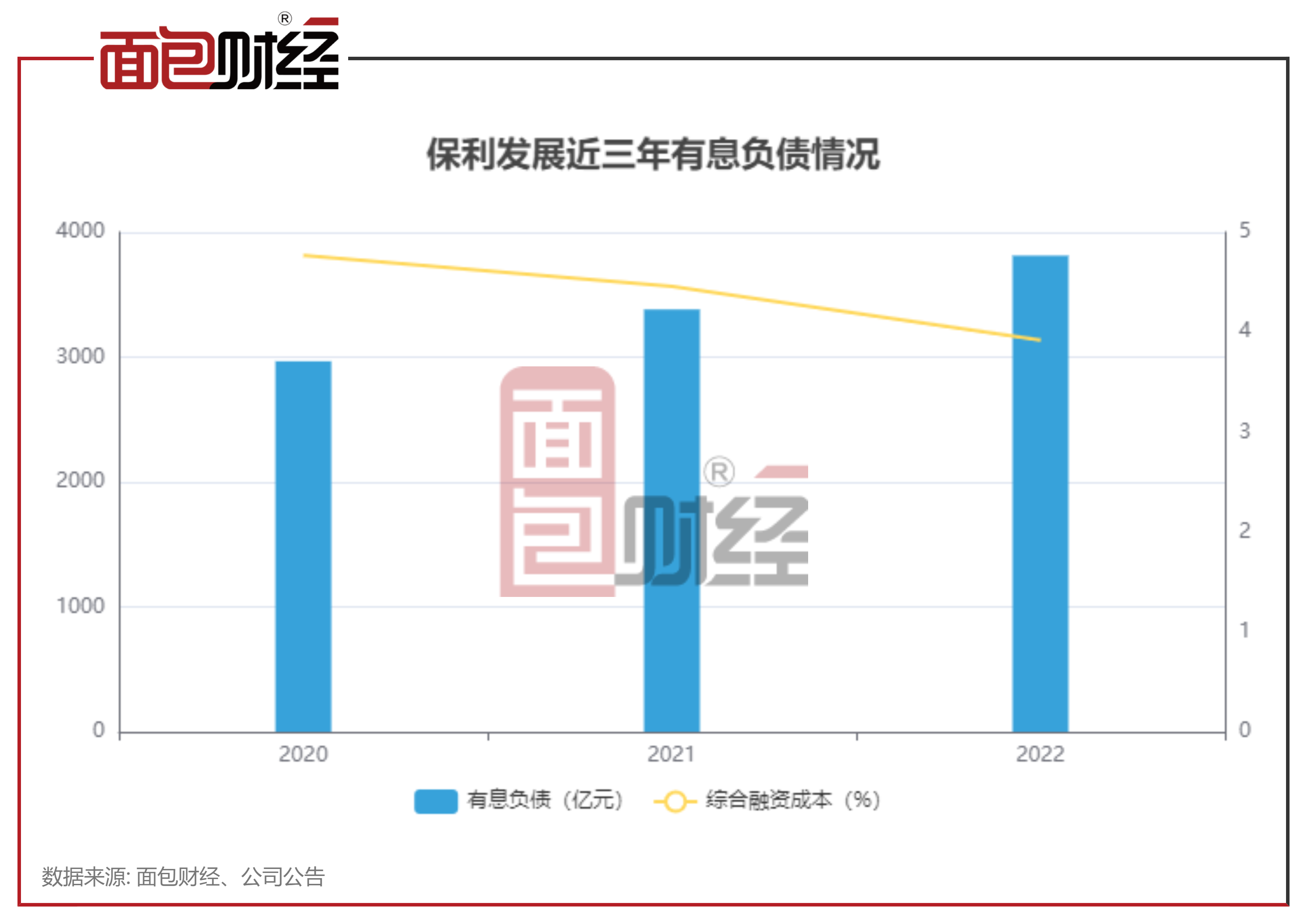

2022年有息负债上升 125亿元定增募资受问询

财务融资方面,保利发展2022年末有息负债规模上升至3813亿元,同比上升12.74%。

从长短债占比来看,保利发展2022年末一年内到期的有息负债比重为21%,较2021年末占比微升。

三道红线方面,公司2022年末扣除预收款的资产负债率为 68.4%,净负债为63.6%,现金短债比为1.57。

公司2023年一季度末货币资金约为1518.04亿元,较2022年末下降超200亿元。

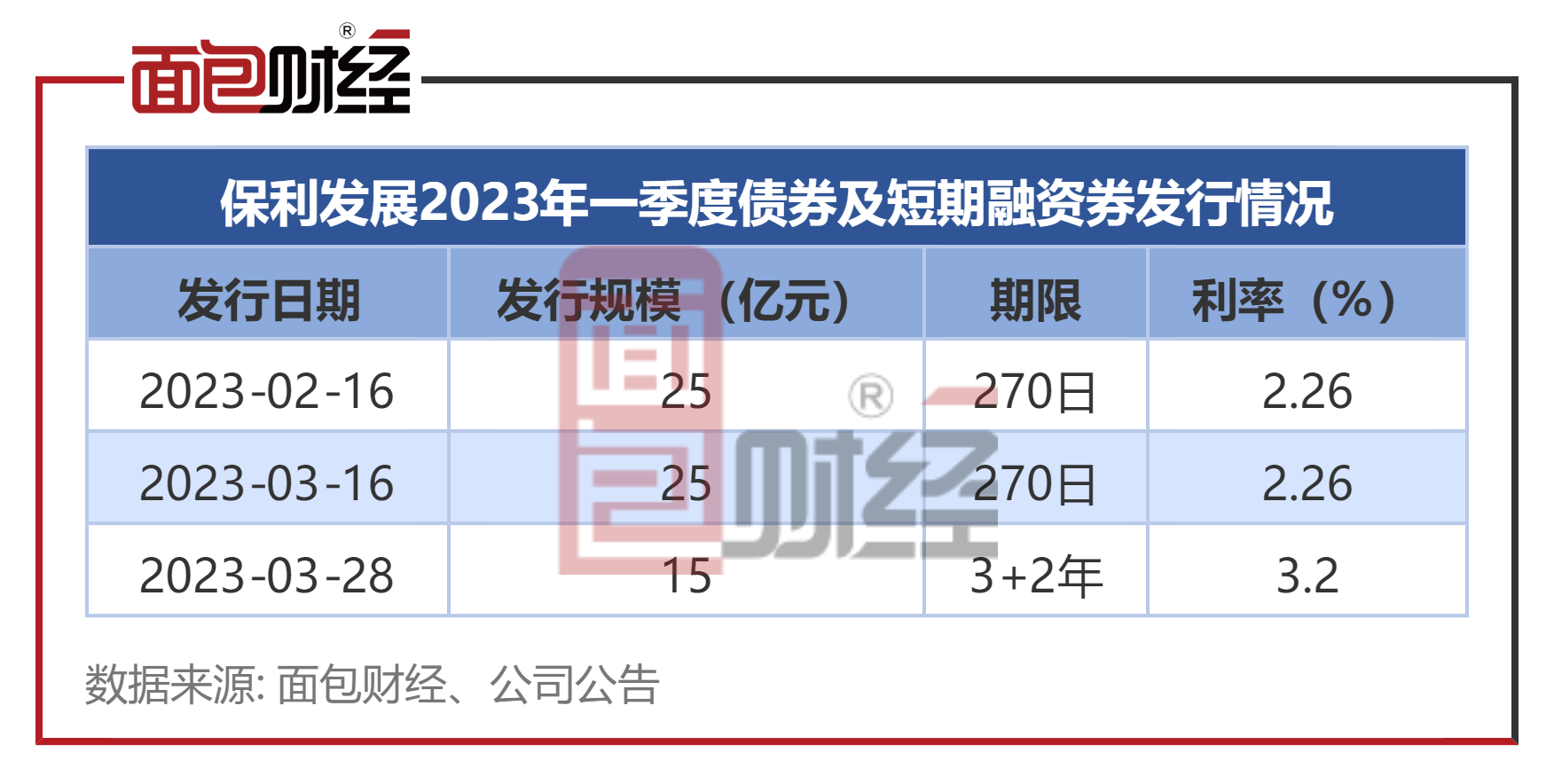

融资方面,2022年保利发展累计发行113 亿元公司债、150 亿元中期票据,合计规模同比增长40.72%。公司2022年平均融资成本为3.92%,同比下降0.54个百分点。2023年一季度,公司再次发行2笔短期融资债、1笔公司债,合计发行规模为65亿元。

此外,保利发展还拟定增募资不超过125亿元,用于广州、西安等地14个项目建设及补充流动资金。2023年3月,上交所出具审核问询函,要求公司针对向特定对象发行股票募集资金总额不超过125亿元中的认购对象、募投项目、融资规模及效益测算、募投项目实施主体、公司财务状况及偿债能力、经营情况、存货及应收账款、关联交易等问题进行回复。

(文章序列号:1650067275048423424)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。