德昌电机控股(0179.HK)是世界上最大的电机、螺线管、微型开关、柔性印刷电路板和微电子的供应商之一。伴随业务进入稳定期以及竞争等因素影响,最近10个财年,公司营收年复合增长率约6.65%,归母净利润增长较慢。

德昌电机控股的财务状况较为稳健,最新报告期资产负债率约为34.56%,总债务占资本比率为12%,账上净现金达到3.31亿美元。

截至2024年11月28日收盘,公司股价对应的市盈率(TTM)约5.4倍,市净率(MRQ)0.49倍,股息率超过5%。

成立逾60年,汽车产品收入占比超过八成

公开资料显示,德昌电机集团由汪松亮和汪顾亦珍于1959年创立,生产微型电机。1984年,公司在香港证券交易所上市。

目前,德昌电机控股是世界上最大的电机、螺线管、微型开关、柔性印刷电路板和微电子的供应商之一。

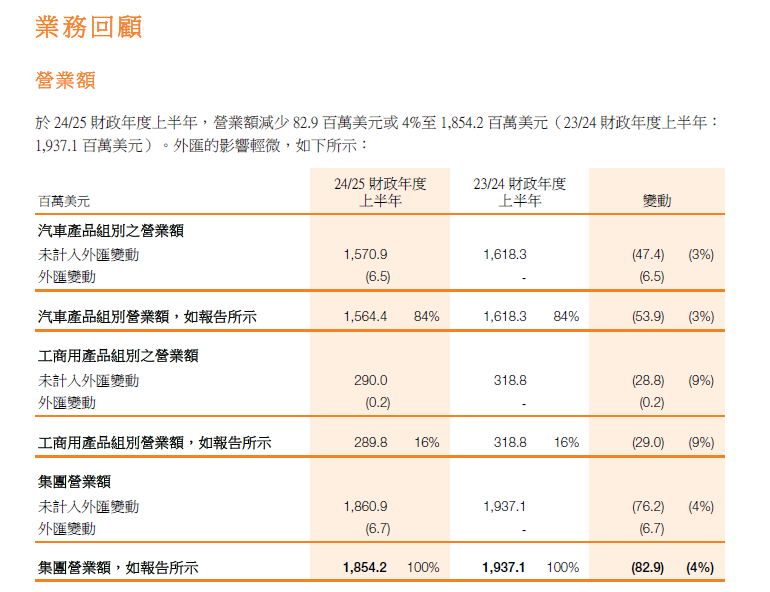

2025财年上半年(截至2024年9月30日),德昌电机控股实现营业额18.54亿美元,同比下降4%,原因包括销量及价格下跌以及组合变化、外汇变动。期间,公司来自汽车产品组别、工业用产品组别的收入占比分别为84%、16%。

同期,公司实现归母净利润1.3亿美元,同比增长8%。

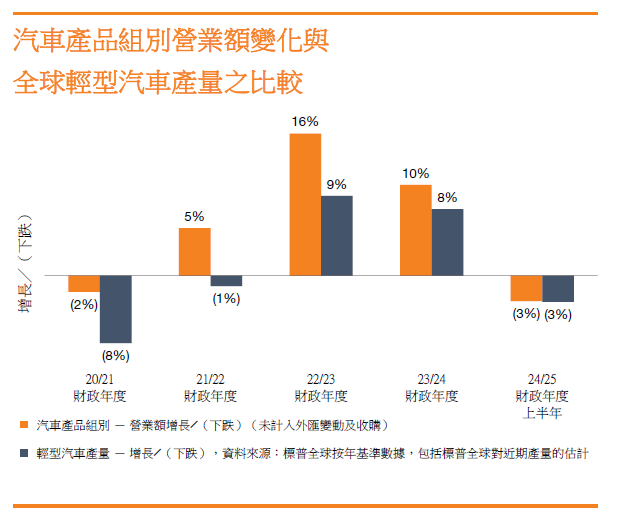

研究显示,德昌电机控股汽车产品组别与全球轻型汽车产量增速变化趋势较为一致。

近10年利润增长较慢,财务状况稳健

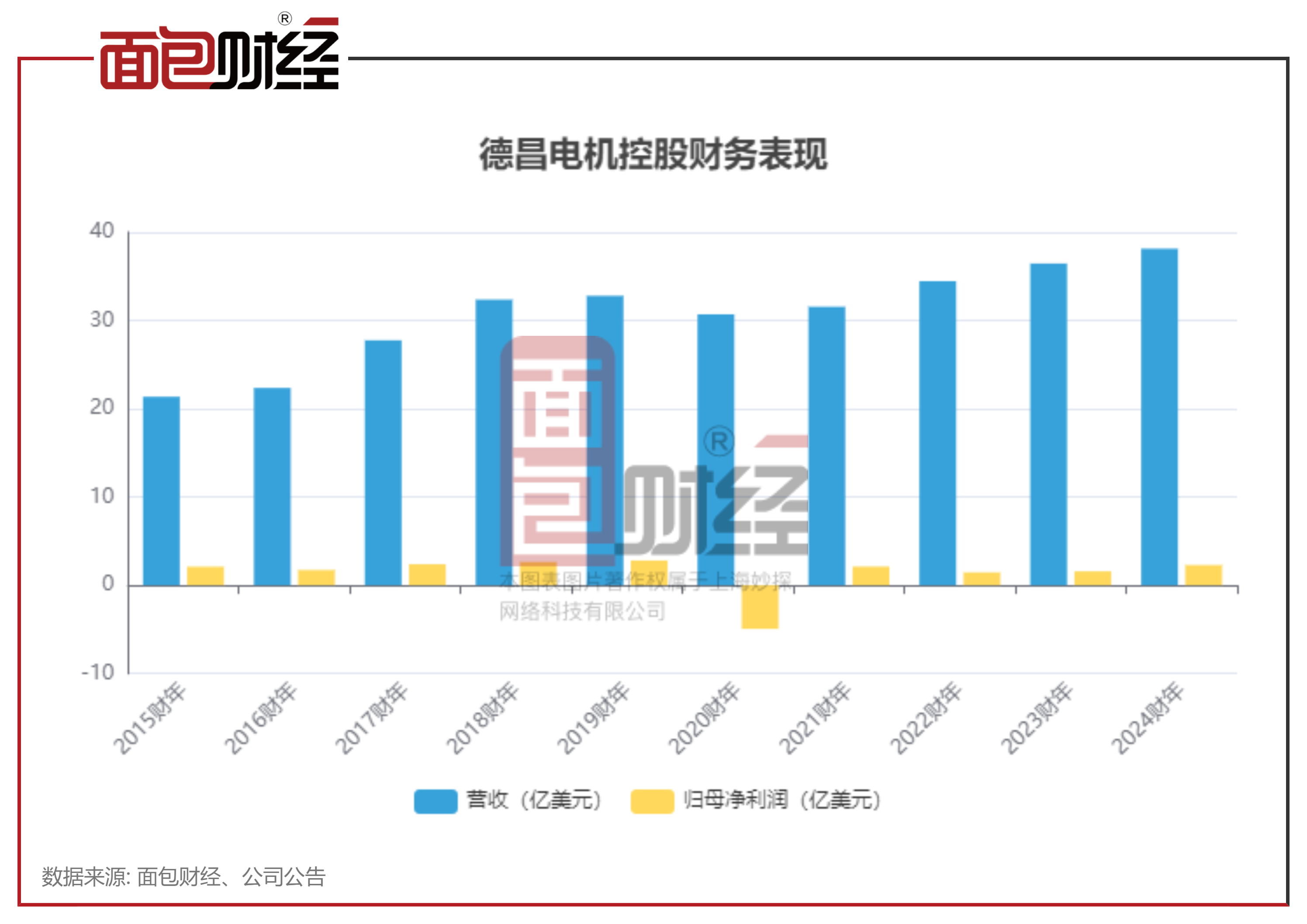

近10个财年,德昌电机控股的营收从2015财年21.36亿美元上升至2024财年38.14亿美元,年均复合增长约6.65%。相较于营收增长,公司的归母净利润增长较慢,同期仅从2.11亿美元上升至2.29亿美元。

2020财年,德昌电机控股曾产生归母净亏损约4.94亿美元,主要是因为当年产生商誉及其他无形资产减值796百万美元。

德昌电机控股财务状况较为稳健。

截至2024年9月30日,德昌电机控股资产负债率约为34.56%,总债务占资本比率(资本相当于权益总额加总债务)为12%。报告期末,德昌电机控股现金余额688百万美元,净现金(现金、等同现金项目及定期存款减总债务)为3.31亿美元。

2025财年上半年,德昌电机控股经营所得自由现金流为144百万美元,同比去年下降主要由于营运资金增加及资本开支略为上升。

分红比例有待提升

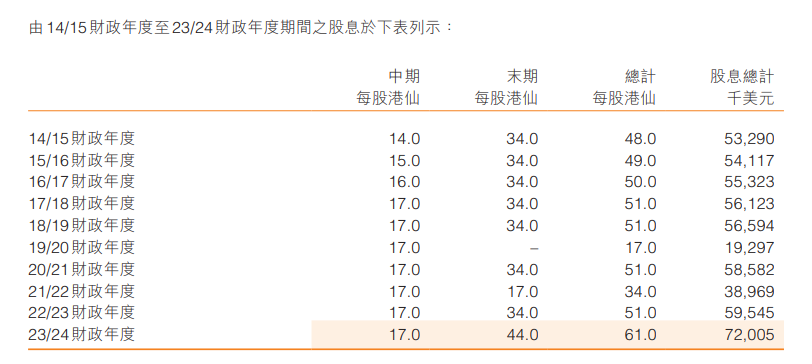

尽管财务状况稳健、账上现金较多,德昌电机控股近年来的分红比例并不高,多数年份股利支付率处于20%-40%之间。

2025财年上半年,德昌电机控股中期股息为每股17港仙,与上年同期持平。

(文章序列号:1862045448685096960/CJT)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。