资产总额突破7万亿的光大银行,在2025年的业绩披露中,不仅交出了一份营收净利双降的成绩单,更闹出了一场令人瞠目结舌的“数据乌龙”。

当市场还在解读其四季度净利润为何断崖式暴跌44.91%时,一个更刺眼的事实浮出水面:同一份年报,在上交所和港交所竟有两个完全不同的“版本”。 这不仅仅是一次简单的披露失误,更是对市场信任的一次“双重标准”考验。

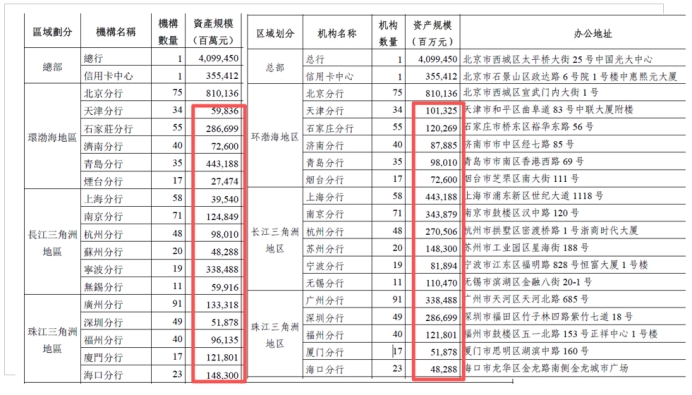

荒诞的“双面”年报:上海分行资产凭空缩水千亿

3月30日,光大银行在上交所和港交所披露的2025年年报中,核心的分行资产规模数据竟出现显著差异。此后,该行迅速在上交所替换了年报修改版本。

将港交所错版与上交所修正版对比,光大银行部分分行的资产规模仿佛经历了一场“乾坤大挪移”:在未修正的港交所原始版本中,光大银行上海分行的资产总额竟凭空蒸发,从合理的数千亿规模离奇缩水至395.40亿元(修正后版本为4431.88亿),数据偏差高达10倍。

此外,宁波、厦门、杭州等多家分行的数据也出现了张冠李戴式的混乱,部分数值甚至出现倒置。

2026年4月1日,光大银行最终在港交所发布年报更正公告,更新了相关分行数据。公告强调,上述更正内容并未对年度业绩公告所刊载的其他资料构成任何影响。

值得关注的是,这不仅是数字的失误,更是风控的警钟。

这种大面积、大幅度的数据错位,暴露出光大银行内部在年报编制、复核、校验流程上的系统性失守。如果连年报数据都能张冠李戴,那么在真实的信贷审批与风险计量中,是否也存在类似的数据归集风险?

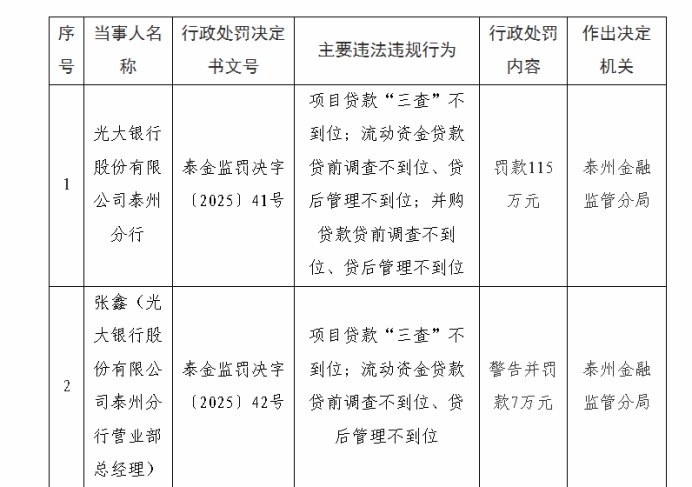

公开信息显示,2026年1月,中国光大银行股份有限公司泰州分行就因项目贷款“三查”不到位;流动资金贷款贷前调查不到位、贷后管理不到位;并购贷款贷前调查不到位、贷后管理不到位等原因,被国家金融监督管理总局泰州监管分局罚款115万元。

四季度利润骤降44.9%,涉房类贷款成不良重灾区

如果说数据披露错误是“面子”上的尴尬,那么四季度的业绩暴雷则是“里子”的溃败。

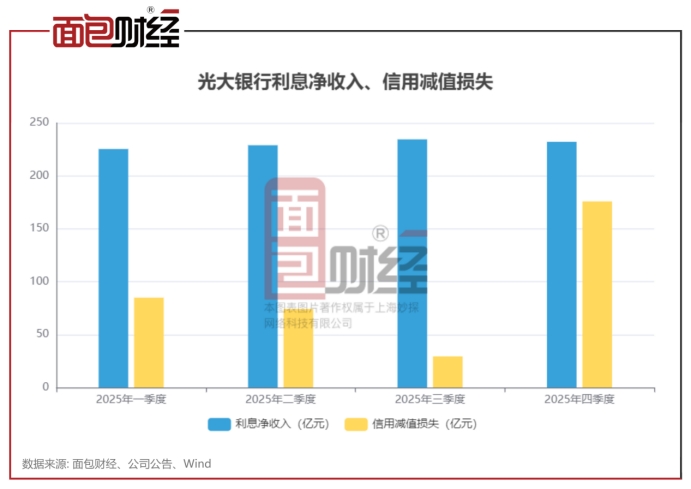

同期披露的2025年财报显示,光大银行营收、净利双降,四季度单季净利润仅18.08亿元,同比暴跌44.91%。原因何在?单季计提了高达175.88亿元的信用减值损失。

据业绩说明会,光大银行2025年四季度拨备力度加大,重点主要聚焦在零售业务。当前房地产领域,市场环境未见明显好转,受此影响,零售贷款尤其涉房类贷款风险压力较大。

据业绩说明会,光大银行2025年四季度拨备力度加大,重点主要聚焦在零售业务。当前房地产领域,市场环境未见明显好转,受此影响,零售贷款尤其涉房类贷款风险压力较大。

而这背后,是资产质量悄然“劣化”——2025年末,光大银行不良贷款余额突破500亿大关,不良贷款率攀升至1.27%,形成“双升”警报,作为“抗风险弹药”的拨备覆盖率已跌至174.14%,抗风险能力持续弱化。

最令人担忧的是风险的集中地:房地产与制造业的不良贷款余额双双大涨,零售贷款不良也未能幸免。

在资产质量的持续承压的当下,光大银行首先需要修复的,或许不只是报表上的数字。

(文章序列号:2039575368880492544/GJ)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。