长城汽车:营收下降利润却增长,研发支出资本化是主因?

长城汽车(601633.SH)日前发布2018年度报告。公司全年营收992.3亿,同比下滑1.92%,归母净利润52.07亿,同比增长3.58%。2018年公司汽车产量102.74万辆,销量104.37万辆,产销同比分别下滑1.31%和1.63%。

尽管长城产销量小幅下滑,但在2018年乘用车市场整体低迷的大背景下,这个数据并不算太差。

一个比较值得探讨的话题是,在营收小幅下滑的同时,归母净利保持增长,长城是如何实现的?

车市不景气,SUV产销量小幅下跌

2018年国内车市遇冷。中汽协数据显示1-12月全国汽车产销分别完成2780.9万辆和2808.1万辆,同比分别下降4.2%和2.8%。其中,SUV产销较上年同期分别下降3.2%和2.5%。

作为国内最大的SUV制造企业之一,长城汽车全年汽车产销分别约102.74万辆和104.37万辆。其中,SUV产量86.98万辆,销量88.41万辆,同比分别下滑3.82%和4.3%,与行业整体走势大致相同。从品牌来看,旗下哈弗系列承压,全年产销同比分别下滑7.1%和10.07%,成为公司整体销量下滑的最大原因。

行业下行大环境下,长城2018全年营收992.3亿,同比下滑1.92%。其中,整车销售收入约915.97亿,同比下滑4.57%,为公司营收下滑最主要因素。

值得注意的是,公司汽车金融业务全年放贷款规模约达177.85亿,实现利息收入13.85亿,同比增长106.34%,在公司所有业务中增速最快。同时,公司“预计未来汽车金融业务将持续稳健发展”。

研发支出首次资本化抬升归母净利润

根据财报,2018年公司归母净利润保持了3.58%的增长。

值得注意的是,报告期内公司研发投入总额39.59 亿,同比增长17.66%,营收占比也进一步增至4.05%。不过,公司首度对研发投入进行了资本化处理,资本化金额22.16亿,比例约55.96%。这成为公司归母净利增长的原因之一。

简单计算,22.16亿的资本化金额相当于长城2018年归母净利润的42.56%。

什么是研发投入资本化?通俗来说就是企业的研发投入,符合一定条件的情况下,可以计入无形资产。计入无形资产最大的好处就是可以分多年摊销。一般来说,除法律另有规定外,无形资产的摊销年限不得低于10年。而如果将研发投入费用化处理,那么研发投入金额将全部计入当期损益,并影响企业当期的净利润。

研发投入的资本化处理并不意味着违反会计准则,但其在一定程度上影响了企业利润的含金量。

如果2018年长城对研发投入的处理方式,采取和2017年同样的方法——全部费用化,那么2018年公司归母净利润会减少一个相当比例的金额。

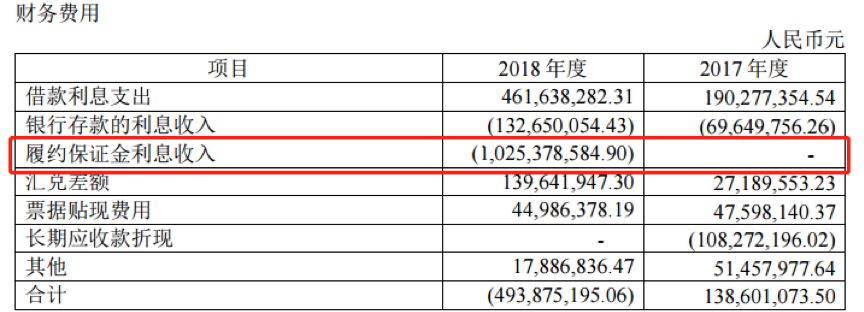

“集团资金利息收益增长”则是长城归母净利增长的另一项原因。根据财报,公司2018年履约保证金利息收入约10.25亿,由此导致公司财务费用同比大幅减少456.33%。此项利息收入也是公司本期非经常性损益的最主要来源,占比约77.77%。事实上,扣除非经常性损益后长城净利润约为38.89亿,同比下滑9.53%。

持续让利促销,公司毛利率下滑

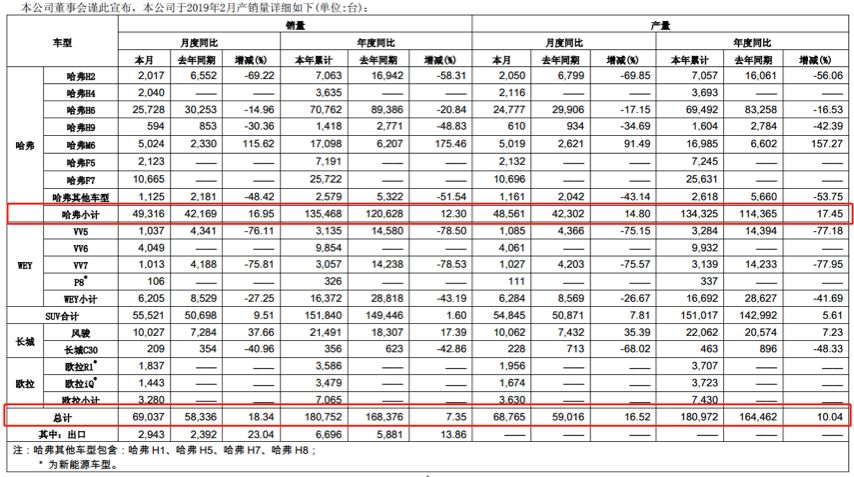

从财报来看,为应对不断加剧的行业竞争,2018年下半年来公司调整销售策略,提高产品的优惠额度,让利消费者以保销量。在持续的让利策略之下,2019年1-2月公司的销量回暖,并优于行业。

中汽协数据显示2019年1-2月汽车累计产销分别完成377.6万辆和385.2万辆,同比分别下降14.1%和14.9%,而同期长城汽车的产销量同比双增。但需注意的是,公司的销量增长主要来源于优惠力度加大的哈弗系列,而WEY系列的销量则同比下滑逾4成。

另外,公司毛利率在让利策略之下出现了明显的下滑。根据财报,公司2018年第三及第四季度的毛利率分别为13.65%和13.56%,明显低于第一及其二季度的20.44%和19.24%。而哈弗官网信息显示,目前公司正进行新一轮的优惠促销活动。

在持续的让利销售下,公司毛利率是否会进一步下滑?

目前国内汽车市场尚无明显好转迹象,加之SUV车型密集推出,合资SUV价格下探,SUV市场竞争日益严峻。而在新能源方面,长城起步较晚。虽然公司已于2018年推出首款插电式混合动力车型P8和纯电动汽车品牌欧拉,并拟与宝马合作生产自有品牌电动车,但由于原有产品的高油耗,公司仍面临双积分政策达标的压力。

长城汽车2019年的销量目标为120万辆,较公司2018年实际销量增长约14.97%。如何实现?(GCH)

本文作者:面包财经

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。