三年前,2023年4月,东莞农商银行原董事长王耀球辞任,卢国锋接掌帅印。

作为一家港股上市银行,二级市场对于这次人事更迭给予了相当正面的反应,2023年4月至6月,该行股价连续三个月上涨,并在6月底创下6.7港元(前复权)的历史新高。

但是,2026年4月,东莞农商银行股价徘徊在3.5港元附近,较三年前的峰值已经跌掉超45%。

股价涨跌固然有外部市场的因素,但翻阅东莞农商行最近三年的财报,盈利能力持续下降或许才是股价表现欠佳的核心原因。这家位于粤港澳大湾区,拥有独特区位优势的老牌农商行,净利润已经三连降,而信用卡不良率也创下了11%的新高。

作为大湾区本土金融的中坚力量,东莞农商银行2025年年报交出了一份“喜忧参半”的成绩单:虽维持了资产规模的稳步扩张,但盈利能力持续面临考验,ROA和ROE等核心指标继续走低。

规模膨胀难阻业绩下滑:净利连降三年

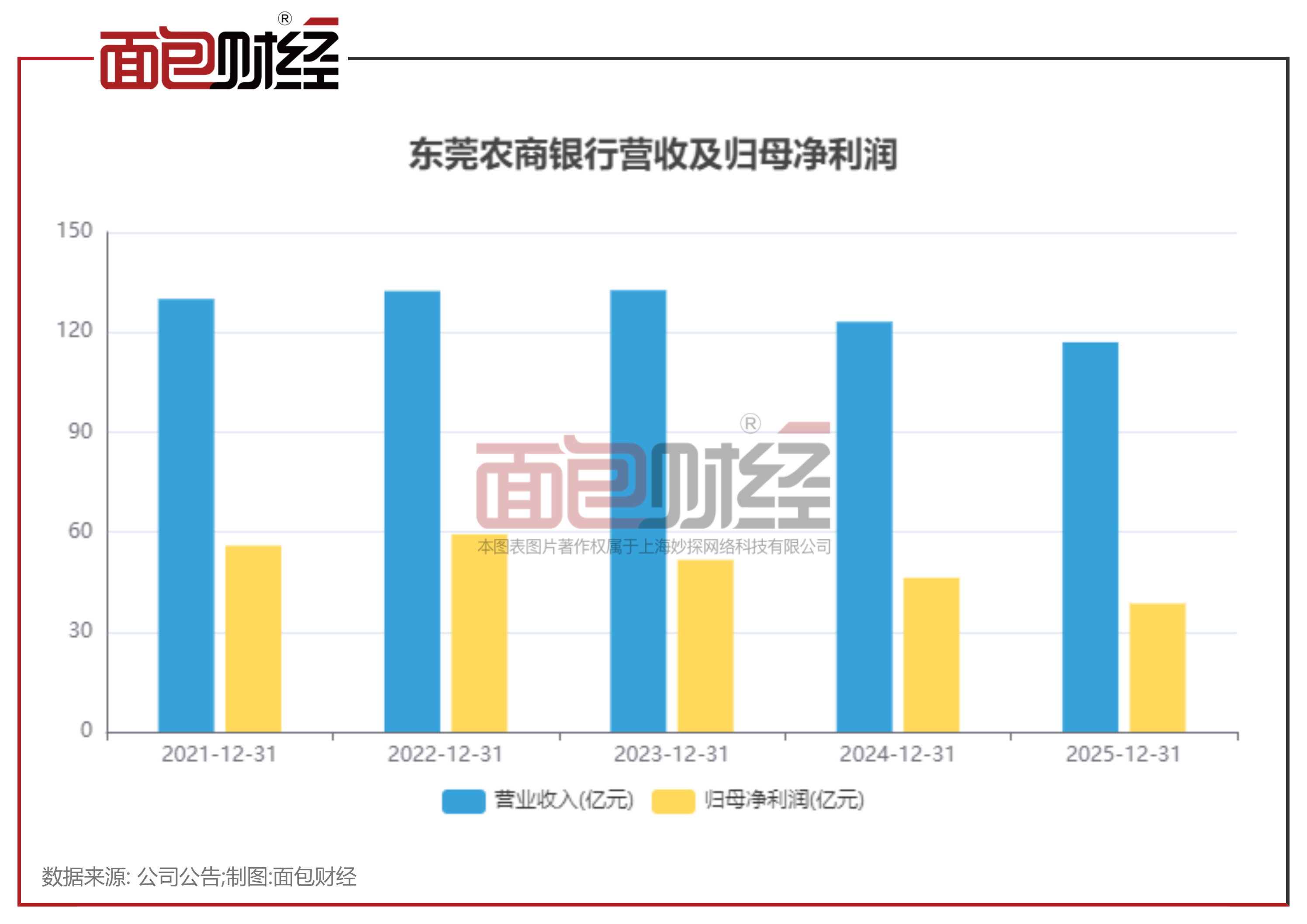

年报显示,东莞农商行2025年归母净利润38.54亿元,同比下滑16.67%。回溯2022年,该行归母利润59.32亿元,当前净利润水平仅为2022年的65%。这也是该行自2023年换帅以来的第三年净利润下降。

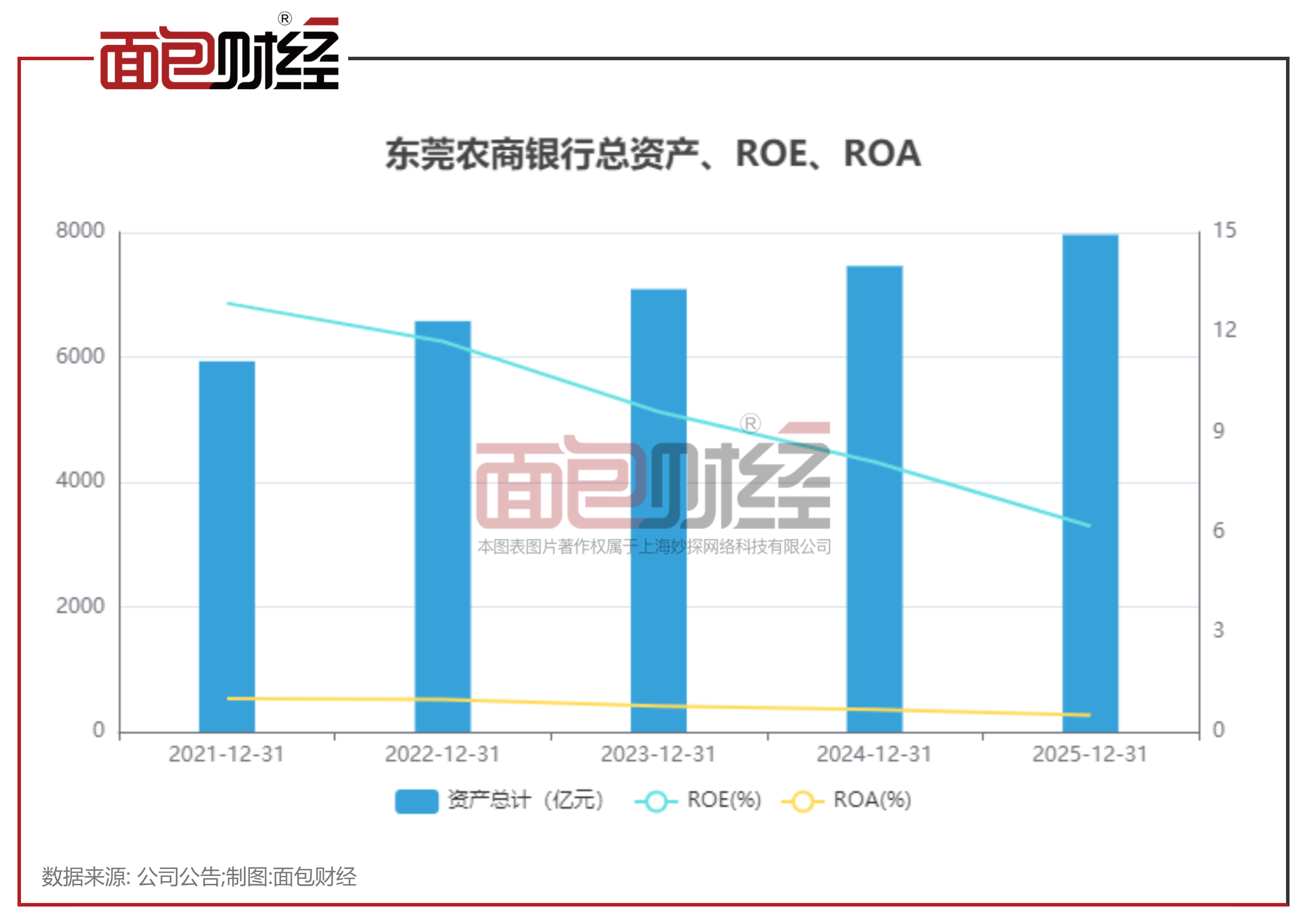

截至2025年末,东莞农商银行总资产达7960.16亿元,同比增长6.72%;各项存款余额5442.12亿元,贷款余额4090.31亿元,存贷规模保持稳定扩张。然而,规模的扩张并未带来回报率的提升。衡量盈利效率的核心指标:净资产收益率(ROE)与总资产收益率(ROA)持续探底。2025年,该行ROE及ROA分别为6.18%和0.5%,较上年分别下降1.92个百分点和0.17个百分点。

营业收入也在下降,2025全年实现营业收入116.97亿元,同比下降5%,已经两连降。

细分收入结构可见,利息与非息业务均遭遇“双杀”:一方面,利息净收入88.27亿元,同比下降3.78%,净利差收窄至1.19%的历史低位;另一方面,非利息净收入28.69亿元,同比下滑8.55%,特别是手续费及佣金净收入大幅下降12.71%,叠加交易净收益同比缩水超12亿元,使得该行的盈利结构面临严峻考验。

资产质量结构性分化,信用卡不良率突破11%

从总体数据来看,东莞农商银行不良率微降,但资产质量呈现内部分化,结构性的风险隐忧不容忽视。

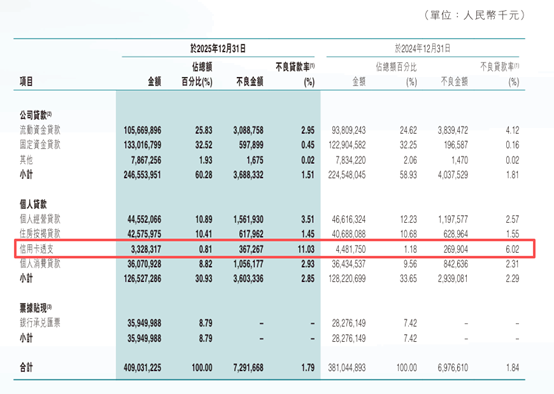

截至2025年末,该行公司贷款不良率降至1.51%,资产质量优化;但零售贷款不良率升至2.85%,其中信用卡透支不良率高达11.03%,创下上市以来新高;个人消费贷、经营贷不良率同步上行,零售资产风险持续暴露。

同时,截至2025年末,该行逾期贷款余额93.3亿元,总贷款占比2.27%,中长期逾期占比上升,资产质量下行风险尚未完全释放。

近五年累计追索薪酬超859万

面对经营压力,该行也在向内挖潜降本。2025年东莞农商银行薪酬总额28.93亿元,同比下降5.39%,人均薪酬25.19万元,整体降幅约7%。

此外,该行持续实施《东莞农村商业银行股份有限公司绩效工资延期支付管理办法》及《东莞农村商业银行股份有限公司绩效薪酬追索扣回管理办法》,2025年对1425名关键岗位人员实施绩效延期支付,计提延期支付金额合计8,818万元,按规定进行责任认定并追索扣罚金额合计366万元,近五年累计扣罚已超859万元。

财报显示,2024年和2025年,董事长卢国锋和行长傅强的薪酬(税前)一致,分别为223万元和184.4万元。

尽管业绩疲软,但东莞农商银行仍坚持高比例分红:拟每股派发现金股息0.22元(含税),合计派现超15亿元,股息率处于行业较高水平。然而资本市场反应平淡,港股股价持续低迷,2025年该行股价全年下跌19.55%,2026年至今又跌了超5%。

年报信息披露,2025年,东莞农商银行扎根东莞制造业沃土,对公业务依旧扎实,科技金融、绿色金融、普惠小微的投放持续贴合区域转型节奏。

但零售风险的暴露、息差的持续收窄,仍是摆在管理层面前的必答题。如何在稳增长与防风险之间找到新平衡,成为这家老牌农商行穿越周期的关键。

提振业绩不能仅仅依靠反向讨薪。市场更乐意看到更好的业绩,以及员工更体面更有市场竞争力的薪酬。

(文章序列号:2047277313657278464/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。