在银行业严监管常态化背景下,地方城商行的合规经营与风险防控能力备受市场关注。作为山东省内颇具规模的城市商业银行,威海银行近年来一边推进资产规模扩张,一边却频繁遭遇监管处罚,合规短板与潜在风险逐步暴露。

从信贷业务违规到外汇管理失范,从分支机构屡触红线到高管被追责,这家港股上市银行正面临多重考验。

监管罚单密集落地,信贷与外汇成重灾区

威海银行成立于1997年,由山东高速集团投资控股,2020年10月在港交所主板成功上市,2025年2月26日由原威海市商业银行正式更名为威海银行。

尽管威海银行在年报中强调“加强全面风险管理体系建设,开展内控风控两年提升专项行动,打造合规文化,营造合规氛围”,但监管数据却呈现出另一番景象。

根据公开披露的行政处罚信息,2026年以来,威海银行合规短板在多业务条线集中暴露,其中信贷业务是违规重灾区。

2026年4月7日,威海银行总行因贷款风险分类管理不到位、违规发放贷款承接本行信托资产,被罚款85万元,时任首席风险官、风险管理部总经理唐彬彬,以及风险总监张晓东同步被处罚。

公开资料显示,张晓东自2021年6月起担任威海银行风险总监。2018年11月至2021年6月担任该行副行长,2005年9月至2018年11月先后担任本行发展创新部员工、信贷管理部副主任、信贷管理部主任、风险管理部总经理、小企业银行部总经理、授信审批部总经理、首席审批官、行长助理。

2026年1月6日,威海银行潍坊分行因违规发放无实际用途贷款、虚增存贷款规模被罚35万元;2025年6月,威海银行青岛分行由于大额客户授信管理严重不审慎,未按照项目实际进度发放贷款等多项违规,被罚款150万元,时任原威海市商业银行青岛分行行长赵晓博被给予警告。

外汇业务与账户管理同样乱象频出。2026年3月9日,威海银行潍坊分行因违反规定办理资本项目资金支付,被没收违法所得并处罚款合计50.02万元;2024年11月,威海银行临沂分行因办理经常项目资金收付未合理审查交易单证真实性被罚42万元;滨州分行则因违反账户管理规定被罚款40万元。

规模突破五千亿

2025年财报显示,报告期内威海银行营收净利润均实现增长,其中净利润重回双位数增长,资产规模更是突破5000亿元,达到5045.21亿元,同比增长14.28%。

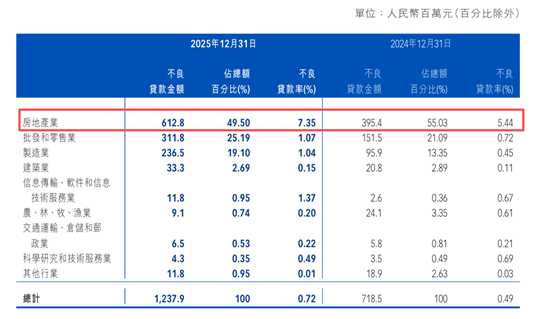

资产质量方面,截至2025年末,威海银行不良贷款余额为32.10亿元,较年初虽有增加,但不良贷款率维持在1.41%,仍处于相对低位。

部分行业的不良贷款及不良贷款率值得关注。数据显示,截至2025年末,该行房地产业不良贷款余额6.12亿元,较上年末增长54.98%,不良贷款率也由上年末的5.44%升至7.35%。

截至2025年末,威海银行的拨备覆盖率为160.14%,较上年增加4.07个百分点。但与国家金融监管总局披露的城商行四季度拨备覆盖率173.38%相比,仍低于行业水平。

此外,随着该行资产规模的不断扩张,资本消耗加速。财报显示,截至2025年末其核心一级资本充足率为8.84%,较年初下降了0.47个百分点。在资本市场再融资难度加大的环境下,这一指标的持续下滑,或将制约该行未来的规模扩张空间。

作为港股上市的地方银行,威海银行依托山东区域优势实现了规模增长,但合规短板也成为其高质发展路上的阻碍。

(文章序列号:2043583305768636416/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。