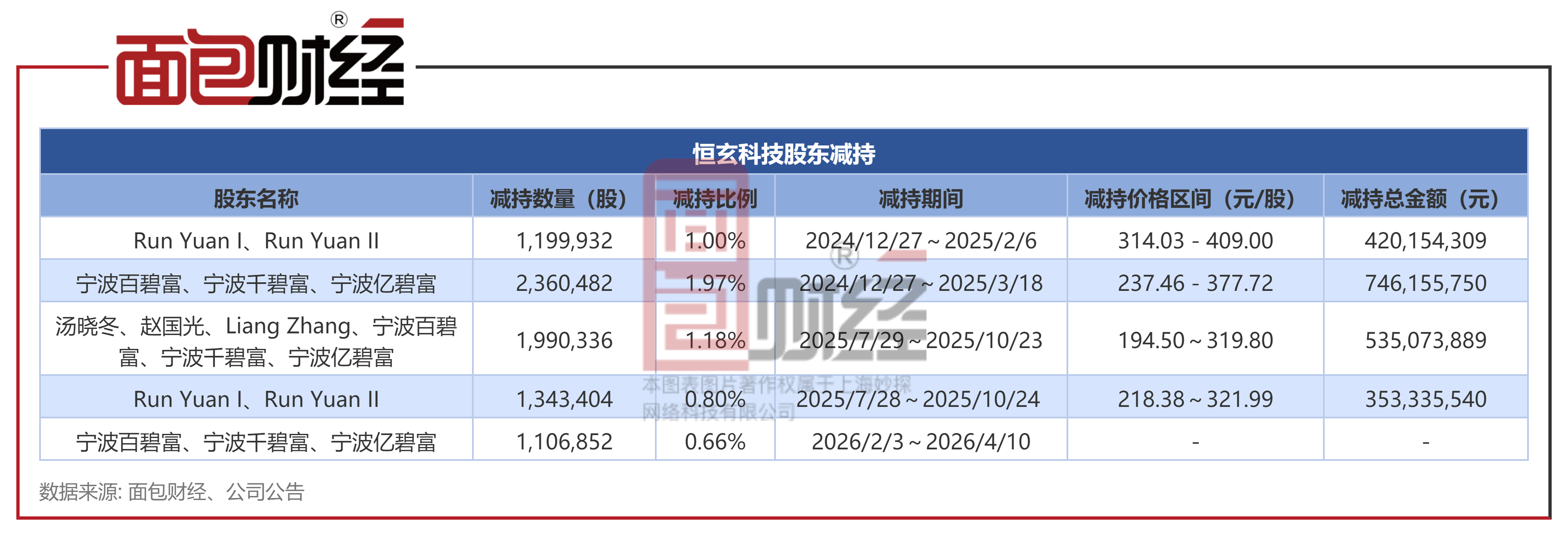

近日,恒玄科技披露股东减持相关公告,公司股东再度减持110.69万股。事实上,自2024年末股价高位时,恒玄科技股东减持动作从未间断,累计套现超20亿元。

分析发现,东吴证券、东海证券在公司股价高位发布看多研报,持续给予“买入”评级,却未对已公开的股东大额减持风险作出必要提示,其相关研报客观性、审慎性令人质疑。

重要股东减持套现超20亿元

恒玄科技主营低功耗无线计算SoC芯片研发、设计与销售,产品覆盖TWS耳机、智能手表、AI眼镜等智能可穿戴领域,下游应用聚焦消费电子与AIoT赛道。

2024年下半年以来,恒玄科技股价持续走强,2025年在股价相对高位大幅震荡;2025年10月股价触及历史新高325元/股,市值一度突破500亿元。此后股价快速回调,截至2026年4月17日收盘,股价报收167.1元/股,较历史高点累计跌幅超40%,市值缩至282亿元。

期间,伴随股价冲高,恒玄科技股东从2025年开启连环减持。

自2024年末起,恒玄科技股东Run Yuan I、Run Yuan II、宁波百碧富、宁波千碧富、宁波亿碧富多次披露减持计划。截至2026年4月,上述股东及一致行动人的减持计划仍未结束,合计减持股数已达800万股,共计减持套现超20亿元。

需要一提的是,减持股东中,Liang Zhang、赵国光、汤晓冬为公司控股股东,宁波百碧富、宁波千碧富和宁波亿碧富为控股股东的一致行动人。

东吴证券、东海证券研报未提减持风险

在恒玄科技股价处于历史高位、股东已披露大额减持计划的背景下,多家券商接连发布看多研报,持续给予“买入”评级,但未提示股东减持相关风险。

2025年5月,东吴证券对恒玄科技发布研报《恒玄科技(688608):平台型SoC芯片龙头,AI眼镜再探可穿戴市场新机遇》,研报称公司整体产品结构向高毛利智能蓝牙音频芯片转移,不断开拓手表手环、眼镜等市场;预计公司2025-2027年归母净利润分别为9.3/13.2/17.4亿元,对应当前P/E为49/35/26倍,估值略低于行业均值,给予“买入”评级。研报中的风险提示包括宏观环境风险、行业竞争和需求风险、产品终端应用形态相对单一,但未包括股东潜在减持风险。

同年8月和11月,东吴证券再度发布研报,持续维持“买入”评级,依旧未提及减持相关风险。

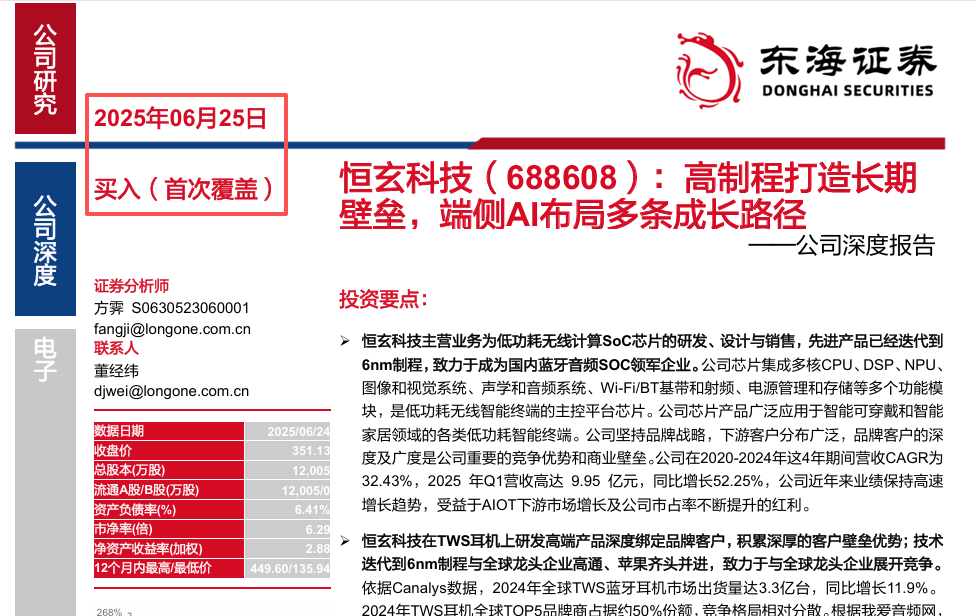

另外,东海证券在2025年6月发布深度研报《恒玄科技(688608):高制程打造长期壁垒,端侧AI布局多条成长路径》,研报强调公司6nm制程芯片、AI眼镜布局优势;规模化经济更加显著,产品迭代下单价及毛利率有进一步提升预期,盈利能力或将显著提升,对该公司给予“买入”评级。随后在2026年3月的研报中,维持“买入”评级。两份报告中,均未对恒玄科技股东减持作出提示。

两家券商在股价高位、减持明确的关键节点,持续发布乐观研报,未履行必要的风险提示义务,是否遵循审慎执业要求?

证监会《发布证券研究报告暂行规定》明确要求:证券公司、证券投资咨询机构发布证券研究报告,应当遵守法律、行政法规和本规定,遵循独立、客观、公平、审慎原则,有效防范利益冲突,公平对待发布对象,禁止传播虚假、不实、误导性信息,禁止从事或者参与内幕交易、操纵证券市场活动。

(文章序列号:2045026830829883392/PLH)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。