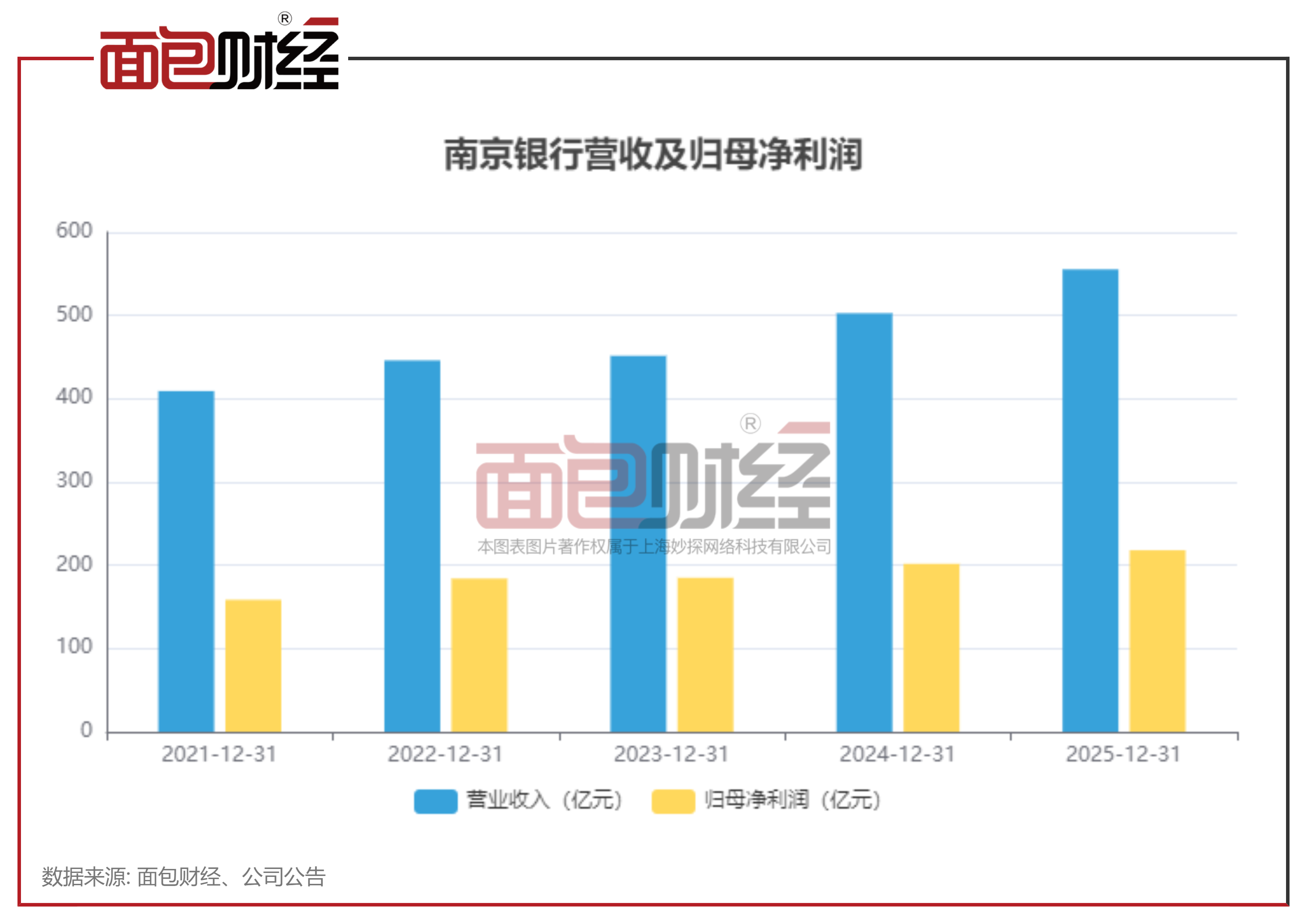

4月29日晚间,南京银行披露了2025年年报。全年营收及归母净利润分别增长10.48%和8.08%,总资产规模突破3万亿元,不良贷款率维持0.83%的低位。

财报显示,该行围绕“国内一流”要求,深耕本行经营区域,服务实体经济和城乡居民。但在亮眼数据之下,零售资产质量承压、资本充足率持续下滑,以及合规内控等问题亦不容忽视。

营收净利润保持增长,公允价值变动收益亏损超25亿元

2025年,南京银行的核心财务指标保持增长。全年实现营收555.42亿元,同比增长10.48%;归母净利润218.07亿元,同比增长8.08%。2026年一季度,该行业绩继续保持增势,营收同比增长13.54%,归母净利润同比增长8.05%。

具体来看,2025年,该行利息净收入349.02亿元,同比增长超30%,成为带动营收增长的主要因素。非利息净收入则较2024年减少30.06亿元至206.40亿元,同比下降 12.71%。值得注意的是该行的金融业务冰火两重天,2025年,投资收益为183.49亿元,同比增长34.74%,也是该行利润端的主要贡献之一,而公允价值变动收益则与之形成鲜明对比。

2025年,该行公允价值变动收益累计亏损25.12亿元,而上年同期该行的公允价值变动收益为盈利73.77亿元,同比下降134.05%。

对公贷款占比超76%,个贷不良率上升

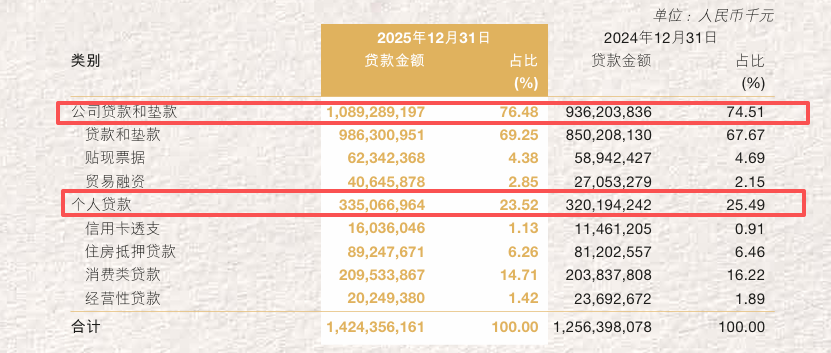

截至2025年末,南京银行总资产突破3万亿元,达到3.02万亿元,同比增长16.61%,总资产规模在上市城商行中位居前列。其中,总贷款规模达1.39万亿元,较上年末增加1659.93亿元,增幅13.55%。

从贷款结构来看,截至2025年末,该行的对公贷款为1.09万亿元,总贷款占比较2024年末提升1.97个百分点至76.48%。个人贷款虽保持增长,但占比由2024年末的25.49%降至23.52%。

资产质量方面,截至2025年末,南京银行的整体不良贷款率维持在0.83%的低位,但不同业务及行业之间的差距较为明显。

对公贷款方面,截至2025年末,该行母公司对公不良贷款率降至0.63%,创近年来新低。值得注意的是,教育行业贷款占比虽不高,但不良率高达13.47%,其次,信息传输、软件和信息技术服务业不良率3.70%,也相对偏高。

个人贷款方面,截至2025年末,母公司个人贷款不良率1.49%,较上年末上升0.20个百分点。虽然绝对值不高,但在零售贷款投放放缓的背景下,也反映出按揭和消费贷的风险暴露仍在持续。

核心资本充足率连续四年下降,合规仍需加强

随着资产规模快速增长,资本加速消耗问题逐渐显现。截至2025年末,南京银行核心一级资本充足率为9.35%,较2024年末微降0.01个百分点,该指标自2022年以来已连续四年出现下降。2026年一季末,该行核心一级资本充足率降进一步下滑至9.17%。

除此之外,该行的合规及内控仍需加强。根据监管部门公告,2025年以来南京银行及其分支机构(不含个人处罚,下同)共计收到8张罚单,累计罚没426万元。2026年一季度,该行再收3张罚单,其中包含一张百万级大额罚单。

2026年3月19日,南京银行股份有限公司杭州分行由于流动资金贷款管理不审慎;个人贷款用途管控缺失等,被浙江金融监管局罚款185万元,相关责任人蔡俊被警告。

2025年1月9日,南京银行股份有限公司泰州分行因:“项目贷款贷前调查和贷后管理不到位、流动资金贷款被挪用、办理无真实交易背景银行承兑汇票业务、办理无真实贸易背景的信用证业务”,被泰州金融监管分局罚款145万元。

(文章序列号:2049783567453655040/JW)

免责声明:本文不构成对任何人的任何投资建议。

知识产权声明:面包财经作品知识产权为上海妙探网络科技有限公司所有。